Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

L'assurance-vie, bien plus qu'un simple produit d'épargne, peut devenir un allié financier pour ton avenir. Parmi les nombreux atouts qu'elle propose, l'abattement fiscal se distingue comme un élément clé pour optimiser tes gains et simplifier la transmission de ton patrimoine. Dans cet article, nous allons te guider pour que tu comprennes mieux les abattements en assurance-vie, en t'expliquant leurs mécanismes et leurs avantages.

Les réglementations liées à l’assurance-vie sont vouées à évoluer. Dans cet article, nous nous sommes concentrés sur les lois fiscales valables actuellement. Mais les règles peuvent varier si le contrat a été ouvert il y a un certain temps.

Tu peux retrouver ici, les différentes règles en fonction de la date d’ouverture de ton contrat.

Qu'est-ce qu'un abattement en assurance-vie ?

L'assurance-vie, en tant que produit d'épargne et de transmission, offre de nombreux avantages, dont l'abattement fiscal. Les abattements jouent un rôle crucial dans la détermination de la fiscalité applicable aux sommes versées et transmises dans le cadre d'un contrat d'assurance-vie.

Un abattement fiscal est une disposition légale qui permet de réduire la base imposable d'un contribuable, soit en réduisant directement le montant soumis à l'impôt, soit en exonérant une partie de ce montant de l'impôt. En d'autres termes, c'est une déduction ou une réduction appliquée aux revenus, aux gains en capital, aux biens ou à d'autres éléments sujets à l'imposition, afin de diminuer la fiscalité d'un individu.

Les abattements fiscaux sont généralement mis en place dans le but de favoriser certaines politiques économiques ou sociales, d'encourager des comportements spécifiques, ou encore d'aider certains groupes de contribuables. Ils peuvent revêtir plusieurs formes et s'appliquer à différents types de revenus ou d'actifs.

L'abattement en assurance-vie est une disposition fiscale qui permet de réduire la charge fiscale associée aux opérations liées à ce type de contrat. Il peut s'appliquer lors de rachats partiels ou totaux, ainsi que lors de la transmission du capital aux bénéficiaires. Ces abattements visent à favoriser l’investissement, encourager la conservation à long terme de l'assurance-vie et à faciliter la transmission de patrimoine en allégeant les obligations fiscales pour les souscripteurs et les bénéficiaires.

L’abattement en assurance-vie en cas de rachat (partiel ou total)

Comprendre la fiscalité lors d’un rachat

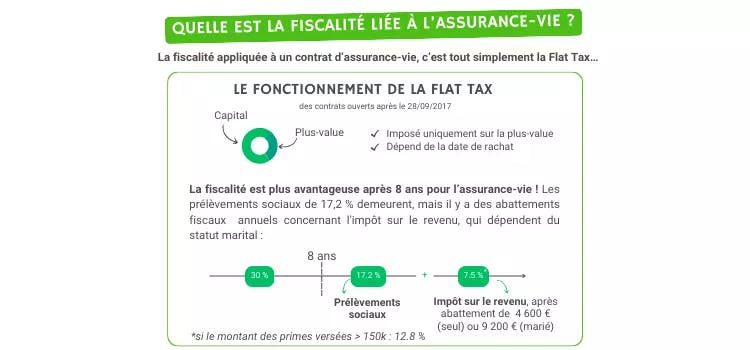

L’assurance-vie a une fiscalité bien particulière, et se différencie en fonction de la durée de détention du contrat. Avant 8 ans, c’est la Flat Tax qui s’applique au contrat, comme pour d’autres placements (par exemple le compte-titres). Cette Flat Tax est composée de deux éléments :

- Les prélèvements sociaux : 17,2%

- L’impôt sur le revenu : 12,8%

- Au total, la Flat Tax est de 30%

Il est important de noter que la Flat Tax s’applique uniquement en cas de rachat. Si tu souhaites laisser ton argent sur ton contrat, alors tu ne payeras pas d’impôt. De plus, seulement la plus-value est imposée, et non pas l’entièreté de ton capital. Prenons 2 exemples :

- Exemple n°1 : Tu as ouvert ton contrat il y 5 ans avec un montant initial de 1000€. Aujourd’hui, ton contrat est estimé à 1400€, ce qui veut dire que tu as fait une plus-value de 400€. Tu souhaites retirer tout l’argent de ton assurance-vie, soit les 1400€. Tu seras alors fiscalisé à hauteur de 400€ x 30% = 120€.

- Exemple n°2 : Tu as ouvert ton contrat il y 1 an avec un montant initial de 1000€. Aujourd’hui, ton contrat est estimé à 950€, ce qui veut dire que tu n’as pas fait de plus-value. Tu souhaites retirer tout l’argent de ton assurance-vie, soit les 950€. Tu ne payeras aucun impôt, car tu n’as pas fait de plus-value !

Perdre de l’argent en assurance-vie, c’est possible ?

Les unités de compte, l’une des familles de l’assurance-vie, sont des investissements sujets aux fluctuations des marchés financiers, ce qui signifie qu'il existe un niveau de risque inhérent à ces investissements. Dans le monde de l'investissement, le potentiel de rendement est généralement proportionnel au niveau de risque. Les investissements à faible risque, tels que les produits d'épargne traditionnels, ont tendance à offrir des rendements plus modestes. En revanche, les unités de compte, bien qu'associées à des risques, peuvent également générer des rendements plus élevés sur le long terme.

Un autre aspect important à garder à l'esprit est que, sur des périodes prolongées, l'historique des marchés financiers montre une tendance haussière globale. Cela signifie que même si les marchés peuvent subir des fluctuations à court terme, sur le long terme, les investissements ont tendance à augmenter en valeur. Ainsi, investir sur le long terme permet généralement de réduire le risque de pertes importantes.

L’abattement lors d’un rachat

Pour que ce soit plus simple, on te résume tout ici :

Lorsque tu effectues un rachat (retrait partiel ou total) d'un contrat d'assurance-vie après qu'il ait été ouvert pendant au moins 8 ans, tu bénéficies d'avantages fiscaux en France. Ces avantages comprennent des abattements sur les gains réalisés. En 2023, les abattements sur une assurance-vie pour un rachat après 8 ans sont de 4 600 € pour une personne seule et de 9 200 € pour un couple.

Cela signifie que les gains générés par ton contrat d'assurance-vie jusqu'à ces montants d'abattement sont exonérés d'impôts sur le revenu. À noter qu’il s’agit d’un abattement annuel, tout contrat confondu. Si tu possèdes plusieurs contrats, tu ne disposes pas de 4600€ (ou 9200€) d’abattement par contrat, mais bien en tout !

Exemple 1 : Personne seule avec un contrat de 8 ans

Admettons qu'une personne seule a souscrit à un contrat d'assurance-vie il y a 8 ans en y investissant 5 000 €. Au fil des années, grâce aux gains générés par le contrat, la valeur de son contrat a augmenté et est maintenant de 7 500 €. Si elle décide de réaliser un rachat total, elle bénéficie de l'abattement fiscal de 4 600 €.

Dans ce cas, les gains réalisés sont de 7 500 € - 5 000 € (le montant initial investi) = 2500 €. Cependant, étant donné que l'abattement pour une personne seule est de 4 600 €, la totalité des gains de 2 500 € est en dessous de cet abattement. Ainsi, la personne ne serait pas imposée sur ces gains lors du rachat !

Exemple 2 : Couple avec un contrat de 8 ans

Supposons qu'un couple marié a ouvert un contrat d'assurance-vie il y a 8 ans en y investissant 10 000 €. Au bout de 8 ans, la valeur totale de leur contrat a augmenté pour atteindre 20 000 €. S'ils décident de racheter l'intégralité du contrat, ils bénéficieront de l'abattement fiscal de 9 200 € pour un couple.

Les gains réalisés dans ce cas sont de 20 000 € - 10 000 € (le montant initial investi) = 10 000 €. Étant donné que l'abattement pour un couple est de 9 200 €, une partie des gains de 10 000 € est inférieure à cet abattement. Ainsi, seule la portion excédant l'abattement serait soumise à l'imposition (soit sur les 800€).

Lorsque les primes versées sur un contrat sont inférieures à 150 000€, l’impôt n’est plus de 12,8% après 8 ans, mais de 7,5% (donc 24,7% avec les prélèvements sociaux).

Ainsi, lorsque le couple va racheter son contrat de 20 000€, ils payeront un impôt de 800€ x 7,5% = 60€ (donc 198€ avec les prélèvements sociaux).

L’abattement en assurance-vie en cas de transmission

Comprendre la fiscalité lors de la transmission

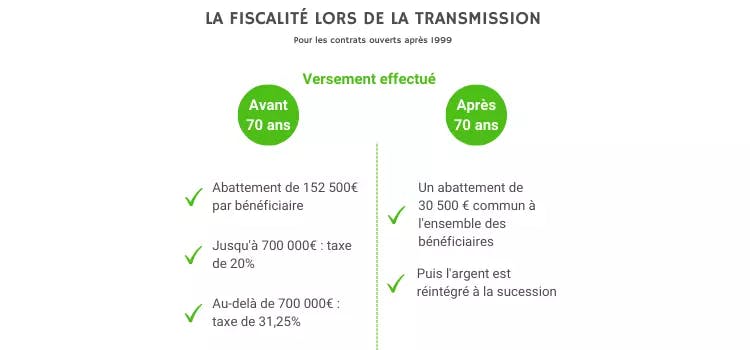

L’assurance-vie, en plus de disposer d’un avantage fiscal lors des rachats, possède un gros avantage lors de la transmission ! En assurance-vie, on va distinguer les versements effectués avant 70 ans et ceux effectués après 70 ans.

L’abattement lors de la transmission

Lorsqu’un individu ouvre une assurance-vie, il se doit de remplir une clause bénéficiaire, et d’indiquer les bénéficiaires de son assurance-vie. Il est possible de choisir sa famille, ses amis, ses voisins, une association, etc. Et également de choisir le nombre de bénéficiaires que l’on souhaite.

Pour tout versement effectué avant 70 ans, chaque bénéficiaire du contrat va disposer d’un abattement de 152 500€.

Exemple 1 : avec des primes versées avant 70 ans

Supposons que le souscripteur d'un contrat d'assurance-vie ait effectué des versements avant l'âge de 70 ans, ce qui permet aux bénéficiaires de disposer d'un abattement individuel de 152 500 € chacun.

Imaginons que dans ce cas, il y a 4 bénéficiaires à parts égales et que le contrat est de 500 000€. Les abattements de l’assurance-vie sont alors :

Abattement total = Abattement par bénéficiaire * Nombre de bénéficiaires

Abattement total = 152 500 € * 4 = 610 000 €

Le montant total de l'abattement (610 000 €) dépasse la valeur du contrat d'assurance-vie (500 000 €), ce qui signifie que la transmission n'est pas soumise aux droits de succession. Les bénéficiaires n'auront donc pas à payer d'impôts sur la transmission de ce contrat d'assurance-vie.

Si les versements ont été effectués après 70 ans, il existe également un abattement. Celui-ci est de 30 500€ au total pour l’ensemble des bénéficiaires.

Reprenons le même exemple, mais cette fois-ci en imaginant que le contrat a été ouvert après les 70 ans du souscripteur.

Exemple 2 : Contrat ouvert après 70 ans

Supposons que le souscripteur a ouvert un contrat d'assurance-vie après avoir atteint l'âge de 70 ans. Dans ce scénario, l'abattement applicable est de 30 500 € pour l'ensemble des bénéficiaires, qu'ils soient plusieurs ou un seul.

Ainsi, dans le cas de notre exemple précédent avec 4 bénéficiaires à parts égales, l'abattement total serait de :

Abattement total = Abattement global

Abattement total = 30 500 €

Si la valeur du contrat d'assurance-vie est de 500 000 € (donc supérieure à l'abattement de 30 500 €) la partie excédentaire sera soumise aux droits de succession.

Cependant, il est important de noter que les taux de taxation des droits de succession varient en fonction du lien de parenté entre le souscripteur et les bénéficiaires. Les bénéficiaires en ligne directe (enfants, conjoint) bénéficient généralement de taux réduits par rapport aux bénéficiaires plus éloignés.

Comme tu as pu le voir tout au long de cet article, l’assurance-vie dispose de très gros avantages fiscaux grâce à ses abattements ! Mais, les avantages de l'assurance-vie ne se limitent pas à cela. Les nombreuses facettes de ce véhicule d'investissement en font un choix attrayant pour de nombreuses raisons. Et c’est d’ailleurs pour cela que l’on appelle souvent l’assurance-vie, le “couteau-suisse” de l’investissement !

Si tu es intéressé par les possibilités qu'offre l'assurance-vie, Mon Petit Placement propose une assurance-vie accessible dès 300€ ! En plus, tu peux bénéficier d'un conseil personnalisé, et sur mesure, gratuitement !