Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Lorsque l’on est jeune, l'idée d'ouvrir une assurance vie peut sembler lointaine, principalement en raison des stéréotypes qui persistent ("c'est pour les vieux", "pour les riches", "l'argent est bloqué”,...). Pourtant, c'est exactement pendant cette période que l'ouverture d'une assurance vie est particulièrement intéressante : tu as de nombreuses années devant toi, ce qui permet à ton argent de fructifier, et tu as la possibilité de te positionner sur des placements plus risqués. Si tu as déjà accumulé quelques mois de salaire sur ton livret A, il est grand temps de commencer à investir pour financer tes projets !

Dans cet article, nous allons démystifier les idées reçues sur l'assurance vie et t'expliquer pourquoi il est judicieux d'envisager cette option dès ta jeunesse. Nous verrons comment le temps joue en ta faveur en te permettant de te bâtir un avenir financier solide !

Pour épargner sur le long terme

On te recommande de commencer à investir le plus tôt possible. En effet, au plus tu commences tôt, au moins tu as d’argent à mettre de côté chaque mois pour te constituer un capital !

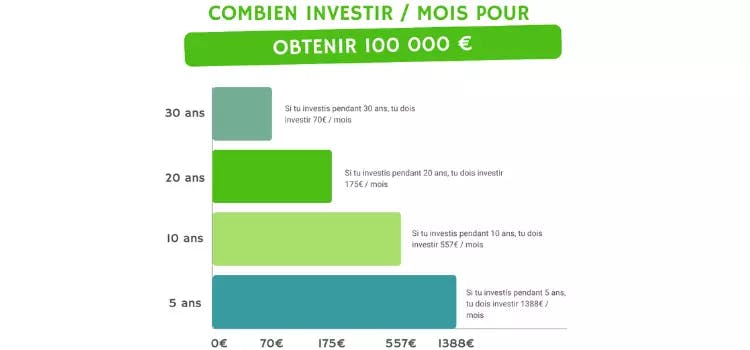

Avec cette simulation d’un placement qui serait en moyenne à 8 % de rendement par an, tu vois qu’il suffit d’investir 70 € par mois pendant 30 ans pour avoir 100 000 € (ou 175 € par mois pendant 20 ans). A contrario, si tu souhaites obtenir 100 000 € en 5 ans, il te faudra mettre de côté chaque mois 1388 € ! C’est pour ça qu’il est malin d’investir jeune, et donc le plus tôt possible !

Mettre une petite somme de côté tous les mois suffit pour récupérer un capital intéressant au bout de plusieurs années. Et au plus, tu commences tôt, au plus cette somme est petite !

L’avantage d’une assurance-vie par rapport au livret A est l’absence de plafond : l’argent qui y est placé peut donc servir à financer des projets à moyen ou long terme : financement des études ou d’un gros voyage, achat d’une voiture, d’un premier appartement… et même se préparer une retraite !

En effet, il est beaucoup plus facile de constituer un capital de 100 000 € en ayant commencé à épargner à 20 ans qu’en ayant attendu ses 50 ans….

Pour booster son capital

Lorsque tu es jeune, l'investissement en assurance vie peut sembler être une préoccupation lointaine. Cependant, il est crucial de comprendre que cette décision précoce peut avoir un impact significatif sur ta situation financière à long terme. En effet, l'un des principaux avantages d'investir en assurance vie dès maintenant est la possibilité de te constituer un capital considérable au fil du temps.

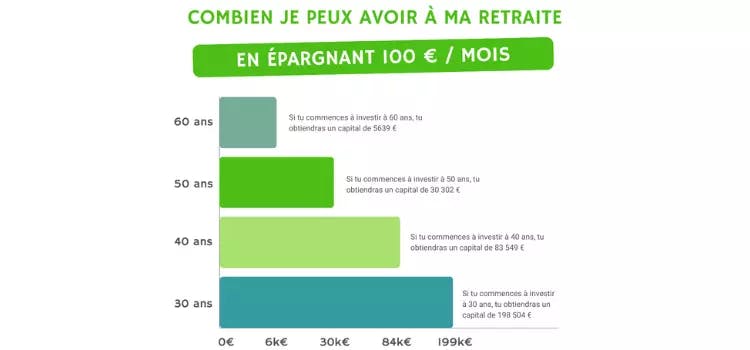

Si on utilise la même simulation que précédemment, avec un placement en moyenne à 8 % et cette fois-ci, un versement mensuel de 100 € / mois, on se rend compte que la différence de temps joue énormément sur le capital acquis in fine. Dans cet exemple, on prend le cas d’une personne qui souhaite capitaliser pour la retraite. Si celle-ci commence à épargner à 30 ans, elle aura un capital d’environ 200 000 € ! A contrario, si cette personne commence à épargner à 50 ans, son capital sera seulement de 30 000 €, soit 7 fois moins : la différence est considérable !

Pour profiter des intérêts composés

En fait, il est possible d’obtenir un capital important grâce au pouvoir des intérêts composés !

Concrètement, les intérêts composés, c’est quand il y a des intérêts sur les intérêts : on dit que c’est un effet boule de neige.

Par exemple :

- Si tu places 100 € avec un taux d’intérêt annuel de 10 %, ça te permet de récupérer 110 € au bout d’un an.

- Si tu réinvestis ces 110 € l’année suivante avec à nouveau 10 % d’intérêt, tu auras cette fois-ci 110 + 11 = 121 € (au lieu de 120 € avec les intérêts simples).

- Si si tu réinvestis ces 121 €, l’année suivante tu auras 121 + 12,1 = 133,1 €, et ainsi de suite.

Les intérêts deviennent de plus en plus importants au fur et à mesure des années : si au début la différence est minime, elle est vraiment significative sur le long terme.

Plus tu investis tôt, plus ton capital initial a de temps pour croître, créant ainsi un effet multiplicateur. Le temps est ton allié, et les intérêts composés sont ton arme secrète pour bâtir une petite fortune !

Pour lisser le risque

Commencer à épargner quand on est jeune comporte un énorme avantage : avoir (beaucoup) de temps devant soi. En investissement, on parle de moyen terme à partir de 3 à 5 ans et de long terme au-delà de 8 ans. Un jeune qui n’aura pas besoin d’utiliser son argent avant d’être installé dans la vie active ou d’avoir des gros projets à financer pourra donc penser son placement sur le long terme.

Et avoir le temps permet de lisser le risque lié à tout investissement ! En effet, les indices boursiers fluctuent. Mais sur une période de 10 ans et plus, on peut constater qu’ils sont globalement à la hausse.

Chez Mon Petit Placement, nous avons des portefeuilles avec des rendements attendus allant de 3 à 12 % ! Si tu conserves ton placement assez longtemps, il aura le temps de te rapporter (et au plus tu as le temps, au plus tu as de chances qu’il te rapporte !). Il est d’ailleurs conseillé d’investir sur des supports risqués au début de ton placement pour profiter de l’effet long terme, puis de changer sa répartition pour un portefeuille moins risqué, lorsque tu auras besoin de récupérer une partie de l’argent. C’est l’avantage de l’assurance-vie : tu peux composer ton placement et l’ajuster en fonction de tes projets.

Pour répartir l’effort d’épargne avec les versements mensuels

En ouvrant un contrat d'assurance vie, tu peux mettre en place des versements mensuels programmés. Cela fonctionne un peu comme le paiement de ton abonnement Internet ou Netflix : avec des versements mensuels, tu peux anticiper ton budget et te constituer une épargne sans même t'en rendre compte !

Il est bien plus facile de verser une petite somme chaque mois sur ton placement que de devoir verser une grosse somme une fois par an. En alimentant régulièrement ton placement, même avec de petits montants, tu bénéficies d'une meilleure performance !

En effet, le temps est un facteur clé pour le rendement de ton placement, et les versements mensuels jouent un rôle essentiel. Les indices boursiers connaissent des fluctuations constantes, et au lieu de chercher à investir au meilleur moment, il est préférable de verser de l'argent régulièrement sur ton placement. Ainsi, tu ne te soucies pas des variations à court terme, qu'elles soient à la hausse ou à la baisse, car elles se compensent mutuellement ! Sur le long terme, cette stratégie se révèle gagnante !

En adoptant les versements mensuels dans ton contrat d'assurance vie, tu mets en place une discipline d'épargne régulière et bénéfique pour ta croissance financière. N'attends plus et commence dès maintenant à investir avec des versements mensuels, tu seras surpris de constater à quel point ces petites sommes peuvent s'accumuler et te permettre d'atteindre tes objectifs financiers plus rapidement !

Pour profiter de la fiscalité avantageuse après 8 ans

Lorsque tu ouvres un contrat d'assurance-vie et que tu décides de retirer tout ou partie de l'argent avant 8 ans, la plus-value réalisée sera soumise à une imposition de 30 %. Cette imposition comprend 17,2 % de prélèvements sociaux et 12,8 % d'impôt sur le revenu.

Cependant, une fois que ton contrat a dépassé les 8 ans, la fiscalité devient beaucoup plus avantageuse. Bien que tu continueras à payer les 17,2 % de prélèvements sociaux, tu pourras bénéficier d'abattements fiscaux intéressants. Si tu es célibataire, l'abattement s'élève à 4 600 €, tandis que pour les couples mariés ou pacsés, il est de 9 200 €. Ainsi, si les bénéfices réalisés sur ton placement sont inférieurs à ces montants, tu n'auras pas à payer d'impôts.

Si tes gains dépassent les abattements, le taux d'imposition sera de 7,5 % si ton capital est inférieur à 150 000 €, et de 12,8 % s'il est supérieur.

En ouvrant une assurance-vie dès ton jeune âge, tu te donnes l'opportunité de profiter de ces avantages fiscaux. En effet, l'argent investi dans une assurance-vie a tendance à y rester pendant plus de 8 ans, ce qui te permet de bénéficier pleinement de la fiscalité avantageuse offerte par ce type de placement.

Parce que l’assurance-vie a un fonctionnement souple

On dit souvent que le fonctionnement de l'assurance-vie est souple. En effet, c'est véritablement le "couteau suisse" des placements financiers, offrant un contrat flexible qui s'adapte à toutes les situations et à tous les projets, qu'il s'agisse de l'achat immobilier, de la préparation des études, de la retraite, et bien plus encore.

Nous avons déjà vu comment les versements mensuels permettent d'alimenter régulièrement ton placement, mais il est également possible de réaliser des versements ponctuels d'un montant libre. En réalité, l'assurance-vie te permet de faire ce que tu veux, quand tu veux. Cette flexibilité te donne la liberté de gérer ton épargne en fonction de tes besoins et de tes objectifs financiers à différents moments de ta vie.

De plus, les contrats d'assurance-vie te permettent de modifier les bénéficiaires désignés. Cela signifie que tu peux ajuster les personnes qui recevront les prestations en cas de décès, en fonction de tes souhaits et des changements qui surviennent dans ta vie (mariage, naissance, divorce, etc.). Cette faculté de changer les bénéficiaires te donne une tranquillité d'esprit, car tu peux adapter les dispositions en fonction de l'évolution de ta situation personnelle.

Grâce à cette souplesse, l'assurance-vie devient un outil financier polyvalent, te permettant de répondre à tes besoins changeants et d'ajuster ton placement en fonction de tes objectifs à court et à long terme.

En résumé, ouvrir une assurance vie dès ta jeunesse te permet de capitaliser sur le temps, les intérêts composés et la souplesse de ce contrat. En investissant tôt, de manière régulière et en bénéficiant de la fiscalité avantageuse, tu peux construire un avenir financier solide et atteindre tes objectifs financiers plus rapidement. Il ne faut pas sous-estimer le pouvoir du temps. Alors n'attends plus, il est temps de commencer à investir pour financer tes projets et assurer ta stabilité financière à long terme !

FAQ

Pourquoi ouvrir une assurance vie jeune ? Il existe des milliers de bonnes raisons à ouvrir une assurance vie jeune : tu peux obtenir un capital plus important en épargnant moins, tu as une fiscalité avantageuse, ton risque est moins important et en plus de tout cela, tu bénéficies de tous les avantages de l’assurance-vie, dont sa flexibilité !

À quel âge ouvrir une assurance vie ? Il n’ y a pas d’âge parfait pour investir… Mais il est recommandé d’investir le plus tôt possible pour bénéficier d’une performance attrayante et limiter au maximum ton risque !

Est-il intéressant d’ouvrir une assurance-vie à mon enfant ? Oui ! Plus l’assurance vie est ouverte tôt, plus ton enfant pourra bénéficier de ses avantages : un rendement intéressant, un risque limité et une fiscalité avantageuse. Grâce à toi, ton enfant disposera d’un montant important pour son arrivée dans la vie active, ce qui lui permettra de financer ses futurs projets.