Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Lorsqu'il s'agit de faire fructifier son argent, il existe un acteur incontesté sur la scène des placements : l'assurance-vie. Si tu es ici, c’est que tu recherches la meilleure assurance-vie en 2024, mais avec des centaines de contrats disponibles, compliqué de faire son choix. En réalité, il y a un monde entre les meilleures assurances-vie et les moins bonnes. Dans cet article, nous allons t'aider à trouver celle qui te convient le mieux !

La meilleure assurance-vie en 2024 est celle qui répond à tes attentes

La meilleure assurance-vie en 2024, c'est avant tout celle qui répond à tes attentes et tes besoins : des frais réduits, des risques limités, un engagement envers l'environnement… tout dépend de tes objectifs ! Dans ce comparatif, tu retrouveras toutes les clés pour choisir une solution d'assurance-vie qui correspond parfaitement à tes besoins et à tes objectifs financiers !

Je veux maximiser mes gains (et je suis prêt à prendre des risques !)

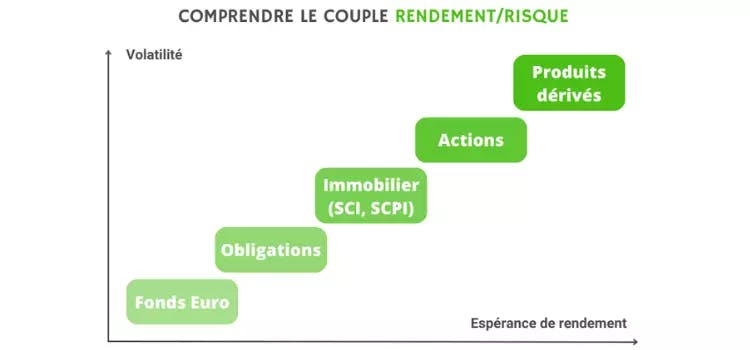

Dans le monde de la finance, il existe un couple très célèbre : c’est le couple rendement-risque ! Concrètement, plus tu vas prendre de risque pour investir, plus tu peux espérer une rentabilité élevée. Ce n’est pas une garantie évidemment, mais si tu souhaites viser un rendement à 2 chiffres (plus de 10%), tu seras bien souvent obligé de prendre du risque. Cela passe par l’investissement dans des actifs plus risqués :

Tu l’auras donc compris, si tu recherches la meilleure assurance-vie en 2024 pour maximiser tes gains, on te conseille de te tourner vers des actifs comme les actions plutôt que des obligations. Et pour cela, Yomoni te propose d’investir sur 10 profils d’investissement, allant du moins au plus risqué. Le profil n°10 est donc investi à 100% en actions et va te permettre, à long terme, de viser des performances élevées ! Sur le 1er trimestre 2023, le profil 10 a performé de +0,93% (source : Yomoni, le 12/06/2023).

Yomoni propose des assurances-vie en ligne avec en tête l’idée de démocratiser la gestion d’actifs grâce à une plateforme simple. Avant d’investir chez eux, tu dois savoir qu’il propose une offre à 100% en ETF, c’est-à-dire de la gestion passive !

Qu'est-ce qu'un ETF ?

ETF, ou fonds négociés en bourse, sont des produits qui permettent d'investir dans un panier d'actions, d'obligations ou d'autres actifs. À la différence d’un fonds, les ETF sont passifs : c’est-à-dire que personne ne va sélectionner les bonnes entreprises, on va seulement prendre toutes les entreprises d’un secteur, en s’appuyant sur des indices boursiers. Les ETF peuvent suivre différents indices, comme le CAC 40 en France, le DAX en Allemagne ou le S&P 500 aux États-Unis. Par exemple, si tu investis dans un ETF qui suit l'indice boursier français CAC 40, tu possèdes une partie de chaque entreprise qui compose cet indice !

Mon Petit Placement propose également plusieurs portefeuilles d’investissement, en fonction de ton profil de risque. Tu peux ainsi investir sur les marchés financiers via un contrat d'assurance-vie 100% en unités de compte :

*Il s'agit de rendement futurs espérés et non certains.

Sur le premier trimestre 2023, le portefeuille Intrépide (le plus risqué et donc qui vise le meilleur rendement) a obtenu une performance de +8.06% (source : Quantalys, le 12/06/2023).

Le portefeuille Intrépide est composé exclusivement d'actions, il vise un rendement potentiel annualisé de 12% sur 6 ans. Il a été conçu pour naviguer dans un monde en constante évolution et saisir les opportunités de demain. Par exemple, il investit dans les entreprises des pays émergents ou dans la réindustrialisation européenne. Les gérants des fonds ont une grande liberté en termes de gestion, ce qui leur permet d’investir dans les entreprises mondiales les plus performantes et de capter la croissance de l'économie mondiale à horizon long-terme !

Je ne veux pas prendre de risque

Si au contraire, tu recherches la meilleure assurance-vie en 2024 pour prendre le moins de risque possible (en garantissant ton capital par exemple) alors nous te conseillons de te diriger vers un fonds euros en assurance-vie. Mais attention, si tu ne souhaites pas prendre de risque, il sera difficile d’espérer une rentabilité importante ! Si tu souhaites dynamiser ton capital de façon optimale, on te conseille donc de diversifier tes investissements, entre fonds euro et unités de comptes (plus risqué mais potentiellement plus rentables !).

Qu’est-ce qu’un fonds euros ?

Il s'agit d'un fonds d'investissement relativement sûr et stable, composé principalement d'obligations et de produits à faible risque. Le rendement moyen des fonds en euros en 2023 était de 2%. Le capital garanti est l'une des caractéristiques essentielles du fonds euros. Il garantit que le montant investi initialement ne sera pas perdu, quelle que soit l'évolution des marchés financiers. Un autre avantage du fonds en euros est l'effet cliquet. Il permet de sécuriser les gains réalisés au fil du temps. Lorsque tu investis dans un fonds en euros, les intérêts générés chaque année sont ajoutés à ton capital initial, et ils deviennent également garantis. Une fois ajoutés, ils ne peuvent plus être perdus !

Le rendement peut varier d'une compagnie d'assurance à l'autre, et certains fonds en euros peuvent avoir un rendement supérieur ou inférieur à cette moyenne. Alors pour choisir la meilleure assurance-vie en 2024 en prenant peu de risque, nous te conseillons de choisir le fonds euros avec le meilleur rendement possible ! Nous avons fait pour toi la sélection de deux assurances-vie avec des rendements au-dessus du marché pour leurs fonds en euros; mais également sur lesquelles tu peux investir 100% de ton capital (car ce n’est pas toujours le cas malheureusement…) :

- Evolution Vie : Evolution Vie est une assurance-vie en ligne commercialisée par le courtier Assurancevie.com. Quant à l’assureur derrière ce contrat, il s'agit d’Abeille Assurances (anciennement Aviva). Le fonds euros de ce contrat affiche de très belles performances et surpasse même la moyenne du marché. Et le point fort : il est possible d’y allouer 100% de ton capital ! Les rendements en 2022 du fonds euros sont évolutifs : plus tu intègres d’unité de compte, plus le rendement sera élevé. Avec 100% de fonds euros, le rendement était de 1,61% en 2022. Et si le souscripteur intégrait des unités de compte, le rendement profitait d’un taux bonifié à 3,22%, soit probablement l’un des meilleurs taux pour un fonds euros en 2022 !

- Linxea : Linxea est un spécialiste de l’épargne en ligne qui propose une large gamme de placements financiers. Ils proposent un fonds euros investissable à 100% (mais c’est une offre limitée malheureusement) et avec un rendement de 2,10% !

Je veux payer le moins de frais possible

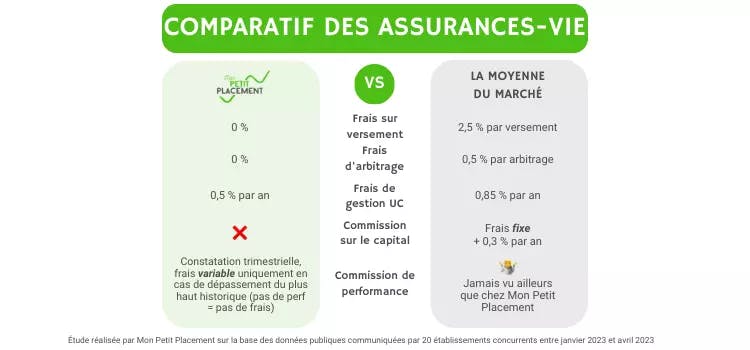

Les frais élevés sur les assurances-vie bancaires sont un sujet préoccupant pour les épargnants. En 2022, la moyenne des frais sur le marché se situe entre 2,5% et 4%, ce qui peut considérablement réduire la rémunération finale ! Ces frais comprennent des frais d'entrée, de gestion et d'arbitrage, entre autres. Il peut donc être essentiel de sélectionner une assurance-vie avec des frais raisonnables pour maximiser le rendement. Face aux frais élevés des assurances-vie bancaires traditionnelles, il existe des alternatives, comme par exemple les assurances-vie en ligne qui proposent souvent des frais plus compétitifs grâce à des modèles économiques différenciants.

Mon Petit Placement est d’ailleurs l’exemple parfait : 0 frais d’entrée, de sortie, ou encore d’arbitrage et un système de rémunération qui s’aligne avec les intérêts de ses clients*, c’est ce qu’on appelle une commission à la performance. En fonction de la performance de l’assurance-vie, Mon Petit Placement va prélever, ou non sa commission. Et il est d’ailleurs possible de diminuer ce taux de commission en augmentant son capital, ou en parrainant son entourage par exemple !

Une autre assurance-vie avec des frais atypiques, c’est KOMPOZ, une assurance-vie proposée par Sicavonline. C’est un contrat d'assurance-vie modulable qui permet d'adapter tes frais suivant tes choix d'investissement et la répartition entre les unités de compte et le fonds en euro. Les frais de gestion les moins chers seront de 0.45%, si tu choisis une assurance-vie en gestion libre, avec uniquement des OPCVM, et en mettant en place des versements mensuels. Ces frais peuvent évoluer jusqu’à 1%, si tu choisis par exemple une gestion pilotée avec des ETF ! En revanche, KOMPOZ à 0% de frais d’entrée et de frais par versement.

Pour trouver la meilleure assurance-vie en 2024 avec les frais les plus faibles du marché, tu peux également te tourner vers une assurance-vie proposant des ETF. Comme les ETF ne font que suivre des indices, ils demandent beaucoup moins de moyens et ont donc des frais moins élevés !

Je veux investir avec un petit budget

L'assurance-vie est souvent présentée comme un outil d'épargne accessible à tous. Cependant, il est important de prendre en compte l'investissement minimum requis, qui peut représenter un frein pour de nombreux épargnants. La plupart des assurances-vie exigent un montant minimum de 1000 € pour ouvrir un contrat, ce qui exclut une partie de la population qui ne dispose pas de cette somme disponible immédiatement.

Si tu recherches la meilleure assurance-vie en 2024 pour investir un petit budget, deux options semblent répondre à ce besoin : Mon Petit Placement et Goodvest. Les deux fintech proposent des options intéressantes pour investir avec des petits montants.

Mon Petit Placement propose une solution d'assurance-vie abordable pour les petits budgets. Avec un investissement minimum de 300 € et des versements mensuels à partir de 100 €, ils facilitent l'accès à l'assurance-vie pour ceux qui souhaitent épargner régulièrement, même avec des ressources financières limitées.

De la même manière, Goodvest offre une assurance-vie accessible avec un investissement minimum de seulement 300 €. Cette approche permet aux épargnants disposant de petites sommes d'investir progressivement dans leur assurance-vie, avec la possibilité de verser des montants mensuels aussi bas que 50 €. Cette flexibilité ouvre l'assurance-vie à un public plus large, qui peut ainsi débuter son parcours d'épargne à son propre rythme.

Je veux investir une somme importante

Lorsque tu recherches la meilleure assurance-vie en 2024 pour investir une grosse somme d'argent, l’important est de diversifier ! En effet, si tu décides de placer tout sur le même actif, tu vas augmenter ton risque de perdre beaucoup d’argent, ce qui serait dommage. Ne pas diversifier ton portefeuille, c'est prendre le risque de tout perdre en cas de chute brutale d'un marché spécifique. Comme le dit l’adage : “ne mets jamais tous tes œufs dans le même panier” !

En diversifiant tes investissements, tu dynamises ton portefeuille. Tu profites des opportunités offertes par différents marchés et secteurs. Par exemple, si un secteur connaît une baisse, tes autres investissements peuvent compenser les pertes. Cela te permet de limiter les risques tout en bénéficiant des potentiels de croissance.

Ramify est une assurance en ligne et propose au sein de sa gamme Ramify black, une offre de gestion privée, qui permet, entre autre, d’avoir accès à un contrat d’assurance-vie de droit luxembourgeois. Cette offre sur mesure et conçue avec un conseiller permet d’avoir des frais réduits. Ramify black est disponible à partir de 100 000 euros.

Une autre solution optimale pour investir un gros montant en assurance-vie est Mon Petit Placement. Alors que son nom peut porter à confusion, Mon Petit Placement est ouvert également aux plus gros placement ! Grâce aux différents portefeuille de leur gamme, Mon Petit Placement permet une très bonne diversification.

En effet, leur offre est composée à la fois de portefeuilles classiques, mais aussi de portefeuilles thématiques : environnement, santé, tech ou encore égalité. Finalement, la fintech propose ponctuellement des produits structurés comme le portefeuille Anti-Inflation qui permettait d’avoir à la fois un capital garanti au bout d’une certaine période, mais également un rendement à hauteur de l’inflation (brut de frais de gestion). Ce portefeuille a plusieurs fois été très vite victime de son succès, mais Mon Petit Placement ne cesse d’innover pour proposer des produits adaptés à tous les montants !

Je veux investir pour ma retraite

L'assurance-vie est un excellent choix d'investissement pour préparer ta retraite en raison de sa flexibilité et de la possibilité de retirer de l'argent à tout moment. Contrairement à d'autres options de placement à long terme, l'assurance-vie t'offre une liquidité immédiate. Cela veut dire que tu peux accéder à ton capital si tu en as besoin pour faire face à des situations d'urgence ou pour réaliser d'autres projets importants.

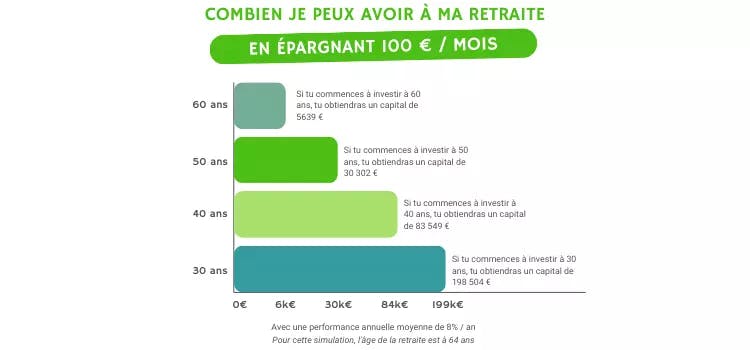

Notre premier conseil, et sûrement le plus important pour épargner pour sa retraite : commencer le plus tôt possible !

Avec un placement en moyenne à 8% et un versement mensuel de 100 € / mois, on se rend compte que la différence de temps joue énormément sur le capital acquis in fine.

Cependant, pour une préparation spécifique à ta retraite, le Plan d'Épargne Retraite (PER) peut être une option plus adaptée. Le PER est un dispositif d'épargne retraite individuel conçu spécialement à cet effet. Il te permet de constituer un capital en vue de ta retraite tout en bénéficiant d'avantages fiscaux intéressants. Les sommes que tu verses sur ton PER sont déductibles de ton revenu imposable, ce qui réduit ton impôt sur le revenu. Lorsque tu atteins l'âge de la retraite, tu peux récupérer ton capital accumulé sous forme de rente viagère ou en une seule fois, en étant soumis à l'imposition en vigueur. Mais tu dois savoir que sur le PER ton argent est bloqué et tu peux le retirer seulement à deux moments : lors de ta retraite, ou lors de l’achat de ta résidence principale.

Je veux investir pour mes enfants

À la naissance d’un enfant, le réflexe de beaucoup de parents est d’ouvrir un placement très sécurisé avec des taux de rendement faibles. C’est un début, mais il est aussi important de placer une partie de cet argent sur des placements plus dynamiques !

Pourquoi ? Parce qu’un enfant qui vient de naître aura au moins 18 ans devant lui avant d’utiliser son argent. En investissement, c’est du très long terme : on parle déjà d’un placement long terme quand il s’étale sur 8 à 10 ans !

Et c’est bien dommage de ne pas profiter de la tendance globale à la hausse de la bourse. En effet, sur une période d’au moins 10 ans, les indices boursiers sont presque toujours à la hausse, même s’il y a des crises et des fluctuations importantes à court terme.

Pour cela, deux acteurs en ligne ont créé une assurance-vie dédiée aux mineurs : Mon Petit Placement et Yomoni. Alors si tu recherches la meilleure assurance-vie en 2024 pour tes enfants, c’est vers elles que tu devrais te tourner.

- Mon Petit Placement te propose un placement qui grandit en même temps que tes enfants pour financer tous leurs projets et les accompagner dans le démarrage de leur vie active, et ce, dès la naissance ! Tu as la possibilité d’ouvrir un compte avec 300€ puis 40€ par mois : le plus bas du marché !

- Il y a également Yomoni, qui te propose Yomoni kids avec la possibilité d’ouvrir un compte dès 300 € avec un versement mensuel de 50 € par mois. Yomoni-Kids est un placement de long-terme pour les enfants, qui sera diversifié sur toutes les classes d’actifs incluant les actions ou les obligations, avec des frais faibles.

Je veux un investissement qui respecte l’environnement

Selon CITEO, 61% des français jugent la question environnementale comme très préoccupante. Alors si toi aussi tu veux donner du sens à tes investissements, l’assurance-vie est une très bonne solution pour le faire. En finance, il existe plusieurs labels qui permettent de vérifier si le fonds d’investissement est respectueux de l’environnement (mais aussi d’autres critères comme le critère social ou de gouvernance) :

Si tu recherches la meilleure assurance-vie en 2024 respectant l’environnement, Goodvest propose une gestion pilotée avec une sélection drastique de ses supports d’investissement avec des fonds d’investissement labellisés ; et une analyse préalable du bilan carbone de chaque entreprise. Goodvest s’assure par ailleurs que l’impact global de ton portefeuille se limite à un réchauffement de deux degrés (afin de respecter les accords de Paris sur le climat). Les frais y sont légèrement plus élevés que chez les autres, mais c’est pour la bonne cause !

Mon Petit Placement possède également un portefeuille Environnement, labellisé Greenfin ! Dans celui-ci, tu retrouveras 5 fonds qui vont te permettre d’investir ton épargne au profit de la transition écologique dans des secteurs bien définis tels que l’énergie, la gestion des déchets, le contrôle de la pollution ou encore l’agriculture.

Je veux gérer mon investissement de A à Z

Lorsque tu souscris à une assurance-vie, tu peux choisir entre plusieurs modes de gestion : libre, conseillé ou pilotée. Si tu recherches la meilleure assurance-vie en 2024 pour gérer ton investissement de A à Z, nous te conseillons de te tourner vers un mode de gestion libre. La gestion libre en assurance-vie, c'est quand tu as le contrôle total sur tes investissements.

Contrairement à la gestion pilotée, où un conseiller prend les décisions à ta place, avec la gestion libre, c'est toi qui choisis où tu places ton argent. Tu peux personnaliser ta stratégie d'investissement en fonction de tes objectifs, de ton appétence au risque et des conditions du marché. Tu as la liberté d'investir dans différents supports comme des actions, des obligations, de l'immobilier, selon tes préférences. Tu as donc plus de flexibilité et d'autonomie dans la gestion de ton contrat d'assurance-vie. Cependant, ce mode de gestion nécessite un minimum de connaissances en finance.

Placement direct propose une assurance-vie en gestion libre : Placement Direct Vie est un contrat d’assurance-vie assuré par Swiss Life. L'un des points forts de leur offre, c’est la diversité des supports et en particulier de l’offre de fonds immobiliers : il y a plus de 1 300 fonds d’investissement, dont plus de 50 ETF ; et 18 supports immobiliers (SCI et SCPI).

Je veux une assurance-vie clé en main

Si à l’inverse, tu recherches la meilleure assurance-vie en 2024 qui soit clé en main, nous te recommandons de te tourner vers de la gestion conseillée ou pilotée.

Dans la gestion pilotée, tu confies ton contrat à un pro qui gère ton contrat pour toi, selon ton profil de risque et ta situation personnelle.

Enfin la gestion conseillée, c’est un peu un mode hybride entre la gestion libre et la gestion pilotée : les experts te font une recommandation d’investissement, mais tu es libre de l’appliquer ou non ! Cela te permet de reste maître de ton investissement, tout en profitant de conseils de la part d’experts financiers.

Pour cela, deux courtiers en assurance proposent des assurances-vie adaptées :

- En investissant chez Mon Petit Placement tu accèdes à des placements haut de gamme et dynamiques et te fais accompagner par une équipe réactive et disponible pour toi 7j/7. Mon Petit Placement propose une offre en gestion conseillée. Tu as donc l’opportunité de co-construire ton placement sur-mesure à ton image et en fonction de tes besoins. Pour cela, Mon Petit Placement te propose d’investir dans 4 portefeuilles classiques, mais également dans des portefeuilles thématiques (le portefeuille Santé, Environnement, Tech, Égalité, etc.), cela te permet d’apporter une petite touche plus personnelle à ton investissement.

- Nalo te propose d’investir dans une assurance-vie en gestion pilotée sur-mesure : grâce à sa technologie innovante, Nalo te conseille le portefeuille d’investissement adapté à tes besoins et se charge de le faire évoluer au cours du temps. Nalo propose une offre à 100% en ETF et ils se chargent de rééquilibrer ton investissement en cas de volatilité des marchés et de le sécuriser progressivement au fur et à mesure que l’échéance de ton projet approche.

Comment choisir la meilleure assurance-vie en 2024 ?

Comme tu l’auras compris, l'assurance-vie est un outil financier puissant, mais face à la multitude d'options disponibles, il est difficile de faire le bon choix. Dans cet deuxième partie, nous allons explorer les étapes clés pour choisir la meilleure assurance-vie qui correspond à tes besoins et objectifs en 2024.

Etape 1 : Comprendre ses besoins et ses objectifs

Pour sélectionner la meilleure assurance-vie en 2024, tu dois comprendre tes besoins et objectifs. Avant de souscrire à une assurance-vie, il est essentiel de passer par une phase d'évaluation de ses besoins financiers à court et long terme.

Cette première étape permet d'identifier les objectifs spécifiques que l'on souhaite atteindre, tels que la préparation de la retraite, la protection de sa famille en cas de décès prématuré ou encore la constitution d'un capital pour un projet futur. Comprendre ces besoins et objectifs est crucial, car ils orienteront le choix de l'assurance-vie et des options qui y sont associées. Par exemple, un individu ayant pour objectif principal de se constituer un capital à long terme pourrait opter pour une assurance-vie en unités de compte offrant un potentiel de rendement plus élevé, tandis qu'une personne privilégiant la sécurité et la garantie de capital pourrait se tourner vers une assurance-vie en fonds euros.

Etape 2 : Connaître les supports en assurance-vie

Une fois les besoins et objectifs clarifiés, il est important, pour choisir la meilleure assurance-vie en 2024, de se familiariser avec les différents types de supports proposés en assurance-vie. Les deux principaux types sont l'assurance-vie en fonds euros et l'assurance-vie en unités de compte.

- L'assurance-vie en fonds euros offre une sécurité accrue, garantissant le capital investi et offrant des rendements généralement plus stables. En revanche, les rendements peuvent être plus modestes.

- D'un autre côté, l'assurance-vie en unités de compte offre une plus grande diversification des investissements, permettant de bénéficier d'une exposition à des actifs tels que des actions, des obligations ou des fonds immobiliers. Cependant, cela implique un niveau de risque supérieur. Comprendre les caractéristiques, avantages et inconvénients de chaque type de support est essentiel pour faire le bon choix correspondant à ses préférences et à sa tolérance au risque.

Etape 3 : Analyser les frais liés à l’assurance-vie

Lors de la souscription à une assurance-vie, il est également primordial d'analyser les différents frais associés. C’est une étape très importante lorsque tu recherches la meilleure assurance-vie en 2024. Parmi ces frais, on retrouve les frais d'entrée, les frais de gestion et les frais de sortie, entre autres.

- Les frais d'entrée sont prélevés au moment de la souscription et réduisent le montant initial investi.

- Les frais de gestion sont généralement calculés sur une base annuelle et couvrent les frais administratifs et de gestion du contrat.

- Quant aux frais de sortie, ils peuvent s'appliquer lors d'un retrait partiel ou total des fonds avant l'échéance du contrat. Il est essentiel de comprendre l'impact de ces frais sur le rendement de l'assurance-vie, car des frais élevés peuvent réduire la rentabilité de l'investissement à long terme.

Comparer les frais proposés par différents assureurs permettra de choisir un contrat offrant un équilibre entre les services et les coûts associés.

Etape 4 : L’importance d’un conseiller

Dans le cadre d'une décision aussi importante que la souscription à la meilleure assurance-vie en 2024, il est fortement recommandé de consulter un conseiller financier. Un conseiller peut apporter une expertise et des conseils cohérents en fonction de la situation financière, des besoins et des objectifs de chaque individu. Il peut guider dans le choix du type de contrat d'assurance-vie le plus adapté et aider à définir une stratégie d'investissement appropriée. Faire appel à un professionnel permet également de bénéficier d'un suivi régulier et d'un ajustement des investissements en fonction des évolutions du marché.

Il est important de choisir un conseiller disponible et réactif, qui sera là pour répondre aux questions et préoccupations tout au long du parcours d'investissement.

Si tu souhaites obtenir un conseil ou une stratégie d’investissement, tu peux faire appel à Mon Petit Placement : il te suffit de remplir quelques questions avant de recevoir - gratuitement et sans engagement - ta proposition d’investissement en vidéo !

Attention, les informations fournies dans cet article sont purement informatives et ne constituent en aucun cas une recommandation d'investissement. Sache que tout investissement comporte des risques, y compris la possibilité de perdre tout ou partie du capital investi. Il est important de comprendre que les performances passées d'un fonds d'investissement ou d'un contrat d'assurance-vie ne garantissent pas ses performances futures. Les résultats passés ne préjugent en rien des performances à venir, et il est essentiel de prendre en compte l'évolution des conditions économiques, des facteurs de marché et d'autres variables qui peuvent influencer les rendements futurs.

*En complément de la commission de performance, Mon Petit Placement se rémunère également via une rétrocession de commission qu'elle touche de la part des sociétés de gestion, ce qui lui permet d'assurer ses frais fixes