Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Tu regardes ta fiche de paie et tu te dis “ Moi, investir ? Jamais de la vie ! C’est seulement réservé aux riches.” Hop hop hop, on t’arrête de suite, pas besoin de s’appeler Bill Gates pour se lancer sur les marchés.

Ce qu’il te faut ? Une dose d’épargne à faire fructifier et quelques conseils avisés histoire d’être en confiance sans te précipiter.

Décryptage de l’histoire de celui ou celle (aka toi) qui n’a pas eu peur d’essayer...

Au menu :

- Gérer ton budget

- Mettre de côté tous les mois

**- Investir ton épargne

**

1) Gérer ton budget

Sache que la base des bases avant même de parler d’épargne ou d’investissement, c’est maîtriser ton budget. Et comme dirait l’ancien, paie-toi toujours en 1er !

Il arrive que ton compte courant termine la tête dans les nuages plutôt que sous un soleil éclatant ? Tu n'es pas un mauvais gestionnaire pour autant. Il te manque peut-être juste quelques bons gestes à adopter au quotidien.

Ci-dessous, 2,3 filons simples qui ont fait leur preuve pour une gestion optimisée de tes dépenses :

- Dresse-toi la liste de tes dépenses fixes (loyer, électricité, transport...) et dédie une enveloppe à celles plus anecdotiques (Anniversaires, Noël, fêtes de fin d'année, restaurant...).

- Consulte régulièrement tes comptes, environ 1 à 2 fois par semaine.

- Garde le contrôle sur les entrées et les sorties de ton compte en banque.

- N’hésite pas à détecter ce que tu peux réduire comme ton abonnement mobile par exemple.

- Choisis un outil qui te permet de bien tenir tes comptes : carnet papier, notes dans ton téléphone, application dédiée ...

- Autorise-toi un écart de temps en temps ! Ça t’évitera d’être frustré(e) et surtout de faire des achats compulsifs.

Dernier conseil : ne fais pas l’autruche ! Si tu sais que tu as mal géré sur un mois pour telle ou telle raison, accepte-le et continue de surveiller ton compte.

2) Mettre de côté tous les mois

La gestion du budget est ok ? Alors on peut passer à la suite : épargner.

Commandement n°1 : l’épargne n’est pas une punition. Au contraire, mettre de l’argent de côté te permet d’atteindre tes objectifs mais aussi de pouvoir faire face à des imprévus ou à des petits pépins. C’est ce que l’on appelle, l’épargne de précaution !

Avec elle, tu peux cocher des cases très cool :

- Réalisation d’un projet (Formation ...)

- Premier achat immobilier (Création de ton apport, travaux...)

- Financement d’un évènement (Mariage, anniversaire, lune de miel...)

Peu importe ton objectif, tes économies doivent être facilement et rapidement à ta portée en cas de besoin. Pour ça, tu peux te tourner vers le compte épargne préféré des Français : le Livret A. Non risqué, capital garanti, zéro fiscalité, il ne te rapportera pas beaucoup (0,5% d’intérêt) mais attendons-nous réellement plus de lui ?

Côté montant, fixe-toi un objectif chiffré réaliste, réalisable et tenable sur le long terme. Encore mieux, n’hésite pas à initier des prélèvements obligatoires de ton compte courant vers ton compte épargne. Cela t’astreindra à bien épargner chaque mois.

_______________________________________________________

PETIT ASTUCE :

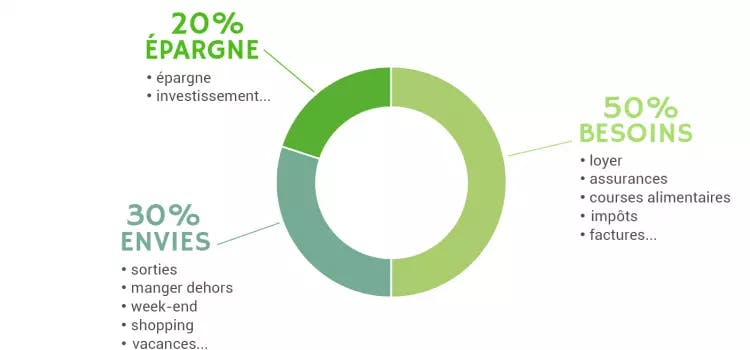

tu connais la règle budgétaire des 50-30-20 d’Elizabeth Warren ?

Dans son livre All Your Worth: The Ultimate Lifetime Money, cette ancienne professeure d’Harvard aujourd’hui présidente du Sénat américain, t’explique comment répartir tes revenus en trois catégories :

- 50% de besoins vitaux (alimentation, loyer, santé...)

- 30% de plaisir (restaurant, vacances, shopping...)

- 20% d’épargne

Si la répartition de certaines de tes dépenses (besoins vitaux et plaisir) peut varier, il est essentiel que tu arrives à conserver entre 15% (moyenne nationale d’épargne selon l’INSEE) à 20% d’épargne.

Tu ne t'en sens pas encore capable ? Procède par étapes et ajuste au fil du temps. Mieux vaut épargner 50e par mois dans un premier temps plutôt que 150e d’un coup et plus rien ensuite.

_______________________________________________________

3) Investir ton épargne

Tu arrives à bien gérer ton budget et tu t’es constitué(e) une solide épargne de précaution ? Ça y est, tu es prêt à te lancer sur les marchés financiers !

Avant de t’en dire plus, on te rappelle qu’investir c’est te permettre de faire fructifier ton épargne. L’objectif : obtenir de belles performances accompagnées de rendements positifs qui feront grandir ton capital initial investi. L’avantage, c’est que tu n’as rien besoin de faire ! Une fois placé, ton argent travaille en toute autonomie selon les fluctuations des marchés.

Pour commencer à investir, plusieurs options se présentent à toi : PEA, ETF, assurance-vie... Soit via ta banque ou des solutions en ligne. La différence entre ces deux acteurs réside dans le montant initial que tu souhaites investir et tes besoins. Par exemple chez Mon Petit Placement, on propose :

- Un ticket d’entrée de 300e contre 1000e pour les banques traditionnelles

- Un parcours client simple et efficace

- Une souscription au calme depuis ton canapé

- Une stratégie d’investissement vidéo gratuite

- Des conseillers disponibles 7j/7 (même le dimanche)

Ton ticket d’entrée sur les marchés peut provenir d’une prime de fin d’année, d’un héritage ou simplement d'une partie de ton épargne de précaution. Attention, n’oublie pas que tu dois toujours avoir suffisamment d’économies sur ton livret.

Côté méthodo, ne place pas tout ton pécule d’un coup. Dans la finance, on appelle cela “lisser son point d’entrée”. Verse tout d’abord une 1ère somme intelligente et active ensuite des versements mensuels. Cela te permettra de te protéger et de mieux profiter de toute l’appréciation des marchés.

Petit exemple : si tu investis 300 euros le 1 décembre sur un placement à 5 % de rentabilité potentielle, ton capital sera de 301 euros à la fin du mois. Le 1er janvier, tu verses 100 euros supplémentaires, au 31 janvier, ton placement s’élèvera à 403 euros. Ainsi de suite jusqu’à... 8, 10, 30 ans ?

Ce que tu dois retenir :

- Les 2 commandements avant d’investir : maitriser son budget et mettre chaque mois de côté

- Placer ton argent sur les marchés, c’est aussi à ta portée !

- Toujours avoir de l’épargne de précaution de côté avant de faire fructifier ta monnaie

- Lisser ton point d’entrée pour te protéger et mieux en profiter

- Te faire accompagner pour être bien conseillé(e)

- Avoir en tête qu'investir c'est risqué mais qu'en suivant nos règles de base, tu as tout à y gagner

Tu as besoin d’exemples plus concrets ? N’hésite pas à faire une simulation de combien tu pourrais gagner en investissant sur les marchés. Sinon, en attendant, découvre le portrait du portemonnaie de Laurent, Léa et Valentin.