Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Tant que vous laissez votre argent dans votre contrat d’assurance-vie, vous ne payez aucun impôt sur les gains générés (intérêts ou plus-values). Votre argent continue donc de fructifier tranquillement. En revanche, la fiscalité s’applique dès lors que vous réalisez un retrait (rachat), que vous demandez à récupérer votre argent sous forme de rente viagère ou que votre épargne profite à vos bénéficiaires désignés. Découvrez, à travers notre article, tout ce que vous devez savoir au sujet de la fiscalité de l’assurance-vie en cas de rachat, de sortie en rente viagère ou de succession. Le tout, expliqué simplement.

Si on devait résumer la fiscalité de l’assurance-vie simplement, alors on peut le faire de cette manière :

La fiscalité de l’assurance-vie lors des rachats

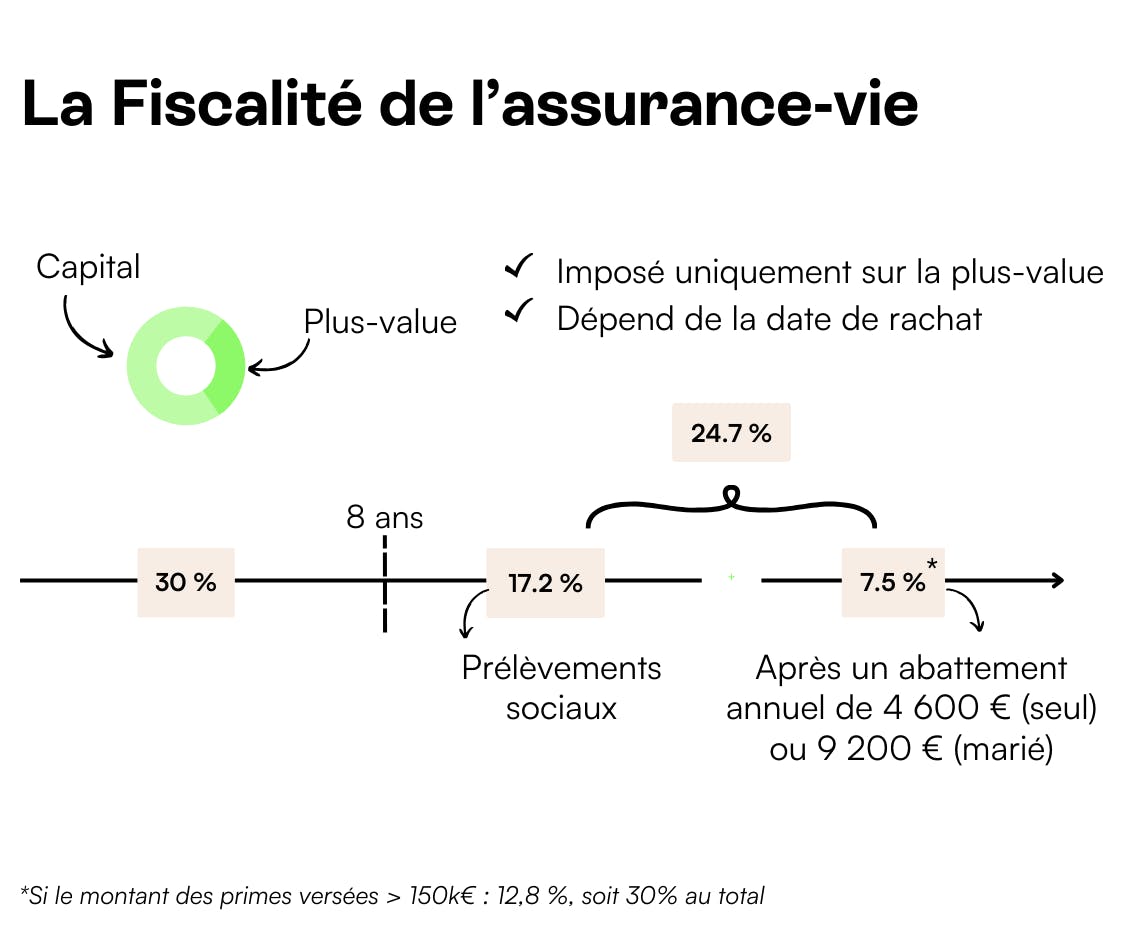

Le contrat a moins de 8 ans

Si vous faites un rachat avant 8 ans, la fiscalité de l’assurance-vie est moins avantageuse, mais elle reste intéressante. Voici comment cela fonctionne :

- Les gains retirés sont imposables, mais uniquement sur la part correspondant aux intérêts et plus-values du contrat.

- Vous avez deux choix pour l’imposition des gains : Le Prélèvement Forfaitaire Unique (PFU ou « flat tax ») au taux global de 30 % (dont 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). L’imposition au barème progressif de l’impôt sur le revenu. Si vous êtes faiblement imposé (tranche à 0 % ou 11 %), cette option peut être plus avantageuse.

En revanche, dans tous les cas, les 17,2 % de prélèvements sociaux sont dus sur les gains.

Prenons un exemple concret (mais volontairement simplifié). Vous retirez 10 000 € d’un contrat qui contient 2 000 € de gains. Vous serez imposé uniquement sur les 2 000 €. Si vous choisissez le PFU, vous payerez 600 € d’impôts (30 % de 2 000 €).

Le contrat a plus de 8 ans

C’est après 8 ans que l’assurance-vie devient fiscalement très intéressante. En effet, dès cette date, vous bénéficiez chaque année d’un abattement sur les gains retirés :

- 4 600 € si vous êtes seul.

- 9 200 € si vous êtes marié ou pacsé.

Concrètement, si vos gains retirés sont inférieurs à ces montants, vous ne payez aucun impôt sur le revenu (seuls les prélèvements sociaux s’appliquent). Si les gains retirés dépassent l’abattement, deux choix s’offrent à vous :

- Vous pouvez opter pour le PFU avec un taux qui varie selon la date de versement des primes et le montant des versements.

- Vous pouvez choisir l’application du barème progressif de l’impôt sur le revenu si vous êtes faiblement imposé.

Prenons un exemple concret, mais toujours simplifié. Vous retirez 15 000 €, dont 5 000 € de gains, après 8 ans. Si vous êtes marié, l’abattement de 9 200 € couvre vos gains retirés. Vous n’avez donc pas d’impôt sur le revenu à payer, seulement 17,2 % de prélèvements sociaux (860 € sur les 5 000 €).

Une assurance-vie vraiment pas comme les autres

Découvrir l'assurance-vie de Mon Petit PlacementLa fiscalité des gains pour les contrats ouverts avant le 27 septembre 2017

Si vous avez réalisé des versements sur votre contrat jusqu’au 27 septembre 2017, la fiscalité des gains dépend de la durée du contrat au moment du rachat (retrait). Les prélèvements sociaux (17,2 %) s’ajoutent dans tous les cas.

- Si le contrat à moins de 4 ans, un Prélèvement Forfaitaire Libératoire (PFL) de 35 % s’applique.

- Entre 4 et 8 ans, le PFL est de 15 %.

- Après 8 ans, le PFL est réduit à 7,5 % et comme expliqué précédemment, vous bénéficiez d’un abattement annuel sur les gains retirés (4 600 € pour une personne seule ou 9 200 € pour un couple).

Notez que dans les trois situations, vous pouvez opter pour le barème progressif de l’impôt sur le revenu si cela est plus avantageux.

La fiscalité des gains pour les contrats ouverts après le 27 septembre 2017

Après le 27 septembre 2017, les versements sont soumis à la flat tax (PFU), avec des taux fixes selon la durée du contrat et le montant total de vos versements, comme le montre le tableau ci-dessous.

| Durée du contrat | Imposition |

|---|---|

| Moins de 8 ans | PFU à 30 %, incluant 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux. |

| Plus de 8 ans | Versements inférieurs à 150 000 € (cumulés pour tous vos contrats) : 7,5 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux (soit un total de 24,7 %). Versements supérieurs à 150 000 € : flat tax de 30 % (comme avant 8 ans). |

Là encore, les mêmes abattements s’appliquent : 4 600 € (personne seule) ou 9 200 € (couple) sur les gains retirés.

Focus sur les cas d’exonération

Certaines situations peuvent vous permettre de ne pas avoir d’impôt à payer sur les gains générés par votre contrat (y compris des prélèvements sociaux dans certains cas) :

- Le licenciement, si vous êtes inscrit comme demandeur d’emploi.

- La cessation d’activité non salariée à la suite d’une liquidation judiciaire (pour les indépendants ou entrepreneurs dont l’activité a cessé après un jugement de liquidation).

- La mise en retraite anticipée.

- Les invalidités reconnues par la Sécurité sociale, classées en 2e catégorie (incapacité totale de travailler) ou 3e catégorie (incapacité totale avec besoin d’assistance), permettent une exonération totale de l’impôt, y compris des prélèvements sociaux.

Bon à savoir 💡

Pour bénéficier de ces exonérations, vous devrez fournir des justificatifs au moment du retrait ou de la clôture du contrat.

La fiscalité de l’assurance-vie en cas de sortie sous forme de rente viagère

Il est possible de transformer l’épargne de votre assurance-vie en rente viagère, c’est-à-dire recevoir une somme régulière (mensuelle, trimestrielle, etc.) jusqu’à votre décès. Cependant, cette rente est fiscalisée. La rente viagère est soumise à :

- L’impôt sur le revenu en fonction de votre tranche marginale d’imposition. Une fois la part imposable de la rente calculée, elle est ajoutée à vos autres revenus imposables dans votre déclaration d’impôt.

- Les prélèvements sociaux (17,2 %) sur la part imposable de la rente.

La bonne nouvelle, c’est que toute votre rente n’est pas imposable. La part imposable dépend de votre âge au moment où vous commencez à percevoir la rente, comme le montre le tableau ci-dessous.

| Âge | Pourcentage de rente imposable |

|---|---|

| Moins de 50 ans | 70 % de la rente est imposable |

| Entre 50 et 59 ans | 50 % de la rente est imposable |

| Entre 60 et 69 ans | 40 % de la rente est imposable |

| 70 ans et plus | 30 % de la rente est imposable |

Ainsi, si vous avez 65 ans et recevez une rente annuelle de 10 000 €, seuls 40 % de la rente (4 000 €) sont soumis à l’impôt sur le revenu et aux prélèvements sociaux.

La fiscalité de l’assurance-vie en cas de décès du titulaire du contrat (succession)

En cas de décès, l’épargne accumulée sur votre assurance-vie est transmise aux bénéficiaires que vous avez désignés dans le contrat. Toutefois, cette transmission est soumise à une fiscalité particulière, qui dépend principalement de deux critères :

- L’âge auquel vous avez effectué les versements (primes) : avant ou après vos 70 ans.

- Le montant transmis : certaines exonérations et certains abattements s’appliquent selon les montants.

La fiscalité des primes versées avant 70 ans

Chaque bénéficiaire profite d’un abattement de 152 500 € sur les montants qu’il reçoit (tous contrats confondus souscrits par le défunt).

- En dessous de ce seuil, aucun impôt n’est dû.

- Au-delà de ce seuil, la part excédentaire est taxée comme suit : 20 % jusqu’à 700 000 € et 31,25 % au-delà de 700 000 €.

Concrètement, si vous transmettez 200 000 € à un bénéficiaire.

- Les 152 500 € sont exonérés.

- La part taxable est de 200 000 € - 152 500 € = 47 500 €.

- Taxe = 20 % × 47 500 € = 9 500 €.

Bon à savoir 💡

Si le bénéficiaire désigné est le conjoint survivant ou le partenaire de PACS, il est totalement exonéré d’impôt, quel que soit le montant transmis. Pour les frères et sœurs, l’exonération est possible dans certaines conditions (notamment s’ils vivaient avec le défunt et avaient plus de 50 ans ou étaient en situation d’invalidité).

La fiscalité des primes versées après 70 ans

Pour les primes versées après vos 70 ans :

- Un abattement global de 30 500 € s’applique sur l’ensemble des primes versées (tous bénéficiaires et contrats confondus).

- Les primes dépassant 30 500 € sont soumises aux droits de succession, selon le lien de parenté entre le défunt et les bénéficiaires (enfants, neveux, tiers, etc.).

Dans ce dernier cas, chaque bénéficiaire profite d’un abattement sur sa part de succession. Voici les principaux abattements en vigueur :

- Enfants ou parents directs : 100 000 € par enfant.

- Frères et sœurs : 15 932 € (peut être exonéré dans des cas spécifiques, comme une cohabitation).

- Neveux et nièces : 7 967 €.

- Petit-enfant : 1 594 €.

- Arrière-petit enfant : 1 594 €.

- Personne handicapée : 159 325 €.

Après application de l’abattement, la somme restante est imposée selon le barème progressif des droits de succession, qui dépend toujours du lien de parenté.

Prenons un exemple concret. Vous avez versé 80 000 € après 70 ans. Votre bénéficiaire est votre enfant. La somme taxable = 80 000 € - 30 500 € (spécifique assurance-vie) - 100 000 € (abattement classique) = 0 €. Donc, aucune taxe n’est due.

Bon à savoir 💡

Les sommes transmises au conjoint ou au partenaire PACS sont également exonérées, même pour les primes versées après 70 ans.

Fiscalité de l’assurance-vie : tableau récapitulatif

Voici un tableau récapitulatif qui reprend tout ce que nous avons dit sur la fiscalité de l’assurance-vie.

| Caractéristique | Imposition |

|---|---|

| Rachats sur un contrat de moins de 8 ans | Les gains sont imposables avec deux options : PFU : 30 % ou Barème progressif (imposition selon vos revenus). Les prélèvements sociaux (17,2 %) s’appliquent dans tous les cas. |

| Rachats sur un contrat de plus de 8 ans | Gains exonérés d’impôt jusqu’à 4 600 € (personne seule) ou 9 200 € (couple). Au-delà : 24,7 % (7,5 % + 17,2 %) pour les versements < 150 000 € (flat tax) ; 30 % (12,8 % + 17,2 %) pour les versements > 150 000 €. Prélèvements sociaux (17,2 %) toujours applicables. |

| Contrats ouverts avant le 27/09/2017 | Moins de 4 ans : 35 % (PFL) + 17,2 % prélèvements sociaux. Entre 4 et 8 ans : 15 % (PFL) + 17,2 % prélèvements sociaux. Plus de 8 ans : 7,5 % (PFL) + 17,2 % prélèvements sociaux après abattement (4 600 €/9 200 €). Option pour le barème progressif possible. |

| Contrats ouverts après le 27/09/2017 | Moins de 8 ans : flat tax (30 %, soit 12,8 % impôt + 17,2 % prélèvements sociaux). Plus de 8 ans : 7,5 % (flat tax réduite) + 17,2 % prélèvements sociaux pour versements < 150 000 €. Pour les versements > 150 000 € : flat tax à 30 %. Abattement annuel (4 600 €/9 200 €) reste applicable après 8 ans. |

| Sortie en rente viagère | Une part imposable de la rente est soumise au barème progressif de l’impôt sur le revenu : 70 % si < 50 ans ; 50 % si entre 50 et 59 ans ; 40 % si entre 60 et 69 ans ; 30 % si > 69 ans. Prélèvements sociaux (17,2 %) appliqués sur la part imposable. |

| Décès : primes versées avant 70 ans | Exonération jusqu’à 152 500 € par bénéficiaire. Au-delà : 20 % jusqu’à 700 000 € ; 31,25 % au-delà. Conjoints/PACS : exonérés totalement, quel que soit le montant transmis. |

| Décès : primes versées après 70 ans | Exonération globale de 30 500 € pour tous les bénéficiaires. Au-delà : soumises aux droits de succession selon le lien de parenté |

Fiscalité de l’assurance-vie : tout ce que vous devez savoir

Comment déclarer les gains de son assurance-vie ?

En règle générale, les gains imposables peuvent déjà être indiqués sur votre déclaration de revenus dans les cases 2CH (barème progressif) ou 2YY (flat tax). De votre côté, vous devez contrôler ce montant en vous appuyant sur un document appelé formulaire IFU (Imprimé Fiscal Unique) transmis par votre banque qui indique les montants à déclarer. Si le montant prérempli est incorrect, utilisez les informations de l’IFU pour le corriger.

Notez que si vos gains sont exonérés d’impôt (par exemple après 8 ans avec abattement), seuls les prélèvements sociaux (17,2 %) sont déjà prélevés à la source et rien ne doit être déclaré.

Comment libérer les fonds disponibles sur une assurance-vie en cas de décès ?

Suivez ces étapes pour libérer les fonds disponibles sur une assurance-vie dont vous êtes le bénéficiaire en cas de décès du titulaire du contrat :

- Envoyez l’acte de décès et le contrat d’assurance-vie (si disponible) à l’assureur.

- Remplissez le formulaire n° 2705-A. C’est une déclaration partielle de succession nécessaire pour débloquer les fonds.

- Transmettez votre identité et votre RIB.

Une fois votre demande validée, les fonds vous seront transférés.