Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Les intérêts de votre placement jouent un rôle essentiel dans la gestion de vos finances personnelles. Ils représentent les revenus générés par votre investissement et contribuent donc à accroître votre capital !

Dans cet article, nous allons explorer les notions de base relatives aux intérêts de votre placement, en mettant l'accent sur les différences entre les intérêts simples et les intérêts composés. Nous vous expliquerons également les méthodes et les formules pour calculer les intérêts de votre placement.

Calcul des intérêts : commencer par comprendre leur rôle

Avant de connaître la méthode de calcul des intérêts de votre placement, vous devez d’abord être au clair sur ce que c’est.

Définition des intérêts

Les intérêts de votre placement sont les revenus générés par votre investissement financier. Lorsque vous placez votre argent dans une institution financière (banque, assurance, courtier en ligne, etc.), celle-ci utilise votre argent pour le faire fructifier en le plaçant par exemple sur des actions d’entreprises : vous allez donc recevoir des intérêts sur votre placement.*

Vous pouvez également placer votre argent vous-même directement (grâce à un PEA ou un compte-titres, par exemple). L’entreprise dans laquelle vous avez investi va utiliser votre argent pour financer ses activités. En contrepartie, vous recevez des intérêts !

Comment savoir si un taux d’intérêt est correct ?

Les intérêts rémunérant le risque pris par l’investisseur et le temps pendant lequel il est privé de cet argent, le taux d’intérêt doit augmenter avec le risque et le temps de blocage. À titre de comparaison, on prend souvent comme taux sans risque annuel le taux des livrets d'épargne comme le livret A, actuellement à 2,4%, ou le taux des autres livrets (voir la rémunération des différents livrets d’épargne sur le site de Selectra).

Intérêts simples vs intérêts composés

Il existe deux types d'intérêts : les intérêts simples et les intérêts composés. Les intérêts simples sont calculés uniquement sur le montant initial de votre placement.

Par exemple, si vous placez 10 000 € avec un taux d'intérêt de 5 % pendant un an, vous obtiendrez 500 € d'intérêts simples.

En revanche, les intérêts composés prennent en compte les intérêts déjà accumulés. Cela signifie que les intérêts générés chaque période sont ajoutés au montant initial, ce qui augmente le montant sur lequel les intérêts suivants seront calculés.

Ainsi, les intérêts composés ont un effet "boule de neige" et peuvent générer des revenus plus importants à long terme. Et, figurez-vous que c’est grâce à cette méthode que vos intérêts sont calculés sur vos placements !

Comment calculer les intérêts de ton placement ?

Comme vous l’avez compris, pour réaliser le calcul des intérêts d’un placement, on utilise la méthode des intérêts composés.

Pour quel placement utiliser ce calcul ?

Le calcul des intérêts s'applique à divers types de placements :

- Les comptes épargne et livrets bancaires : Les comptes épargne tels que le Livret A, le LDD (Livret de Développement Durable), le Livret jeune, et d'autres types de livrets proposés par les banques permettent de placer votre argent et de générer des intérêts. Le calcul des intérêts vous permettra de déterminer combien vous pourrez gagner sur votre épargne en fonction du taux d'intérêt appliqué et de la durée du placement.

- Les assurances-vie : Les contrats d'assurance-vie offrent différentes options d'investissement, notamment les fonds en euros et les unités de comptes. Le calcul des intérêts vous permettra d'estimer les revenus générés par ces placements au fil du temps. Les intérêts liés à l’assurance-vie peuvent varier en fonction de la performance des investissements. Si l'assurance-vie vous parle, Mon Petit Placement propose une assurance-vie simple et efficace pour investir dès 300€ !

- PEA (Plan d'Épargne en Actions) et compte-titres : Si vous investissez en actions, obligations ou autres instruments financiers sur un PEA ou un compte-titres, vous pouvez également calculer les intérêts générés par votre portefeuille. Cela vous permettra d'évaluer la rentabilité de vos investissements. Comme pour l’assurance-vie, ce sont des produits volatiles, c’est-à-dire qu’ils varient beaucoup dans le temps. Les intérêts que vous obtenez cette année ne seront pas les mêmes que l’année dernière !

Méthode et formules de calcul des intérêts

Les intérêts composés sont calculés à l'aide de la formule suivante :

Formule brute : Vn = Vo * (1+i)^n

Globalement, cela revient à faire :

Montant final = Montant initial x (1 + Taux d'intérêt)^(Nombre de périodes)

Exemple de calculs concrets

Exemple d’un livret A**

En juillet 2024, le taux du livret est de 3 % (c’est un taux annuel). Imaginons que ce taux reste identique pendant 5 ans et que 1000 € ont été déposés sur le livret. Le calcul des intérêts pour le livret A au bout de 5 ans sera donc :

- Montant final = 1000€ x (1 + 3%)^5

- Montant final = 1159 €

- Les intérêts de ce placement seraient donc de 1159 - 1000 = 159€

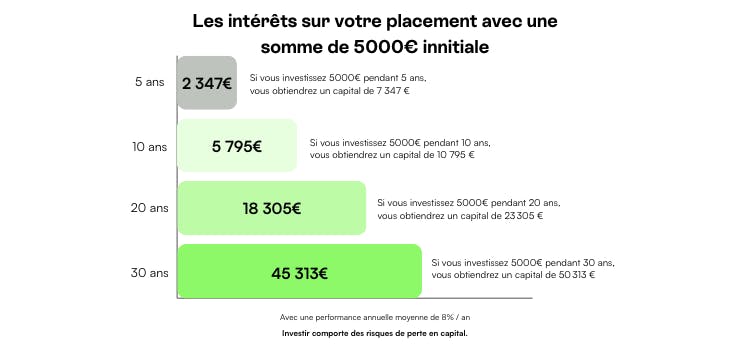

Exemple de notre portefeuille Ambitieux**

Chez Mon Petit Placement, nous proposons plusieurs portefeuilles d’investissement, en fonction de votre profil de risque.

Si l’on souhaite faire une simulation sur le portefeuille Ambitieux, sur une période de 5 ans, avec un montant initial de 1000€, cela donne :

- Montant final = 1000€ x (1 + 8%)^5

- Montant final = 1469 €

- Les intérêts de ce placement seraient donc de 1469 - 1000 = 469€

L’importance du calcul des intérêts

Calculer les intérêts de son placement permet de se rendre compte de l’importance d’investir le plus tôt possible. Cela permet de prendre pleinement conscience de l'impact positif de l'investissement, même avec de petites sommes.

En commençant à investir tôt, vous pouvez profiter de l'effet de croissance exponentielle des intérêts composés sur le long terme : c’est le fameux “effet boule de neige” !

Comprendre le calcul des intérêts de votre placement est essentiel pour optimiser vos rendements financiers ! Cependant, cela peut parfois être plus complexe que ce que l’on pense.

En effet, si vous ajoutez des mensualités chaque mois, les calculs seront différents. De plus, les placements sont généralement volatils, il faut donc en tenir compte dans votre analyse. N’hésitez pas à contacter un conseiller financier pour vous aider à y voir plus clair avec les intérêts de votre placement !

FAQ

Qu'est-ce que c'est que des intérêts ?

Lorsque vous placez votre argent dans une institution financière, celle-ci utilise votre argent pour le faire fructifier en le plaçant par exemple sur des actions d’entreprises. Vous recevez par la suite des intérêts, liés à votre placement.

Comment calculer les intérêts d’un placement ?

Pour calculer les intérêts de votre placement (livret A, assurance-vie, PEA ou encore compte-titres), il faut utiliser la formule suivante : Montant final = Montant initial x (1 + Taux d'intérêt)^(Nombre de périodes).

Quelle est la différence entre les intérêts simples et les intérêts composés ?

Les intérêts simples sont calculés uniquement sur le montant initial de votre placement. En revanche, les intérêts composés prennent en compte les intérêts déjà accumulés. On utilise donc les intérêts composés pour calculer les intérêts d’un placement.

*Les rendements ne sont jamais garantis.

**Ces calculs sont donnés à titre d’exemple : les rendements indiqués ne sont en aucun cas des rendements garantis. Investir comporte des risques de perte en capital partielle ou totale.