Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Face à une diversité d'options, choisir où placer son argent en 2025 peut s'avérer complexe. Que vous disposiez de 1 000 euros ou plus, il est essentiel de bien choisir vos placements pour faire fructifier votre épargne !

De l'immobilier à l'assurance-vie, en passant par l'investissement en Bourse ou les SCPI, découvrez les cinq meilleurs placements pour optimiser vos économies en 2025.

1. Le fonds euros en assurance-vie pour faire fructifier son argent sereinement

Vous recherchez un placement sûr et rentable en 2025 ? Alors le fonds euros en assurance-vie est fait pour vous !

Comment fonctionne l'assurance-vie ?

L'assurance-vie est un outil d'épargne flexible qui permet de faire fructifier son argent. L'assurance-vie est d'ailleurs le placement préféré des français en 2025, et on comprend pourquoi ! Elle dispose de nombreux avantages : souplesse, flexibilité, avantages fiscaux, transmission simplifiée, diversification, etc.

L'assurance-vie se distingue par ses deux types de supports d'investissement :

- Les fonds en euros : Ils offrent une garantie en capital avec une rémunération annuelle. Le taux de rendement est déterminé chaque année par l'assureur.

- Les unités de compte (UC) : Ce sont des supports d'investissement liés aux marchés financiers. Grâce à eux, tu peux investir dans différentes classes d'actifs : les actions, les obligations ou encore les produits structurés. Leur valeur peut fluctuer à la hausse comme à la baisse, ce qui implique un risque de perte en capital.

La diversification entre ces deux types de supports permet d'équilibrer sécurité et rendement. Vous pouvez également effectuer des arbitrages, c'est-à-dire transférer une partie ou la totalité de votre épargne d'un support à un autre, pour adapter votre stratégie d'investissement en fonction de l'évolution des marchés, de vos objectifs et de votre horizon de placement.

L'avantage fiscal de l'assurance-vie

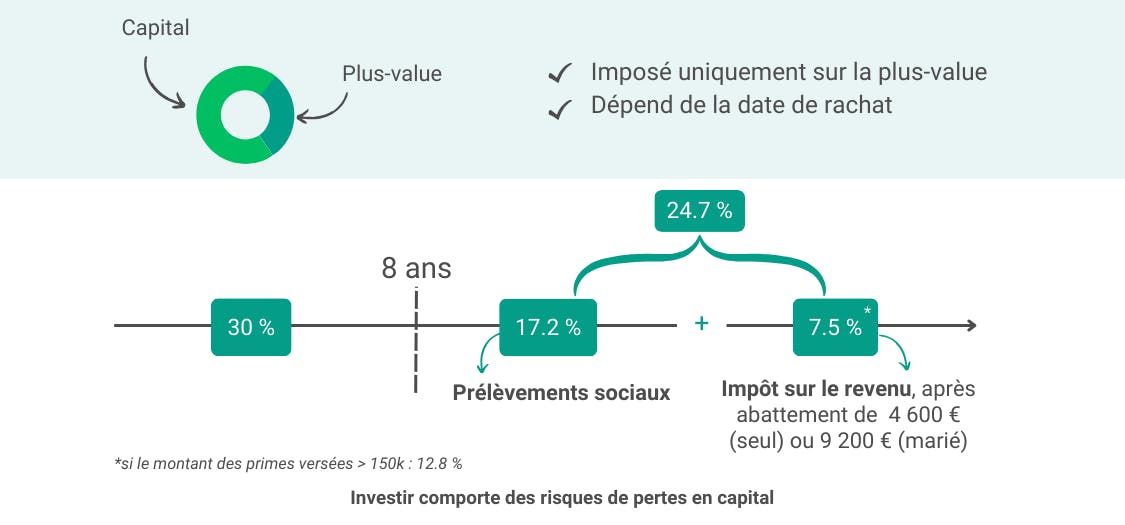

L'assurance-vie présente des avantages fiscaux notables, qui rendent ce placement attractif pour investir son argent. Pour les contrats de plus de 8 ans, un régime fiscal avantageux s'applique : c'est un abattement annuel de 4600 euros pour une personne seule, et 9200 euros pour un couple.

Autres avantages fiscaux :

- En cas de retrait (rachat), la fiscalité évolue en fonction de la durée de détention du contrat, avec un taux d'impôt sur le revenu qui passe à 7,5% après 8 ans d'épargne (contre 12,8% avant 8 ans)

- En cas de décès du souscripteur, l'assurance-vie permet une transmission du capital en bénéficiant d'un cadre fiscal privilégié ! En effet, l'assurance-vie est un placement qui ne rentre pas dans la succession et bénéfice de très gros abattements fiscaux (152 500€ par bénéficiaire).

Ainsi, l'assurance-vie offre une fiscalité avantageuse, qui contribue à son attractivité en tant que placement financier !

Dans quel fonds euros placer son argent en 2025 ?

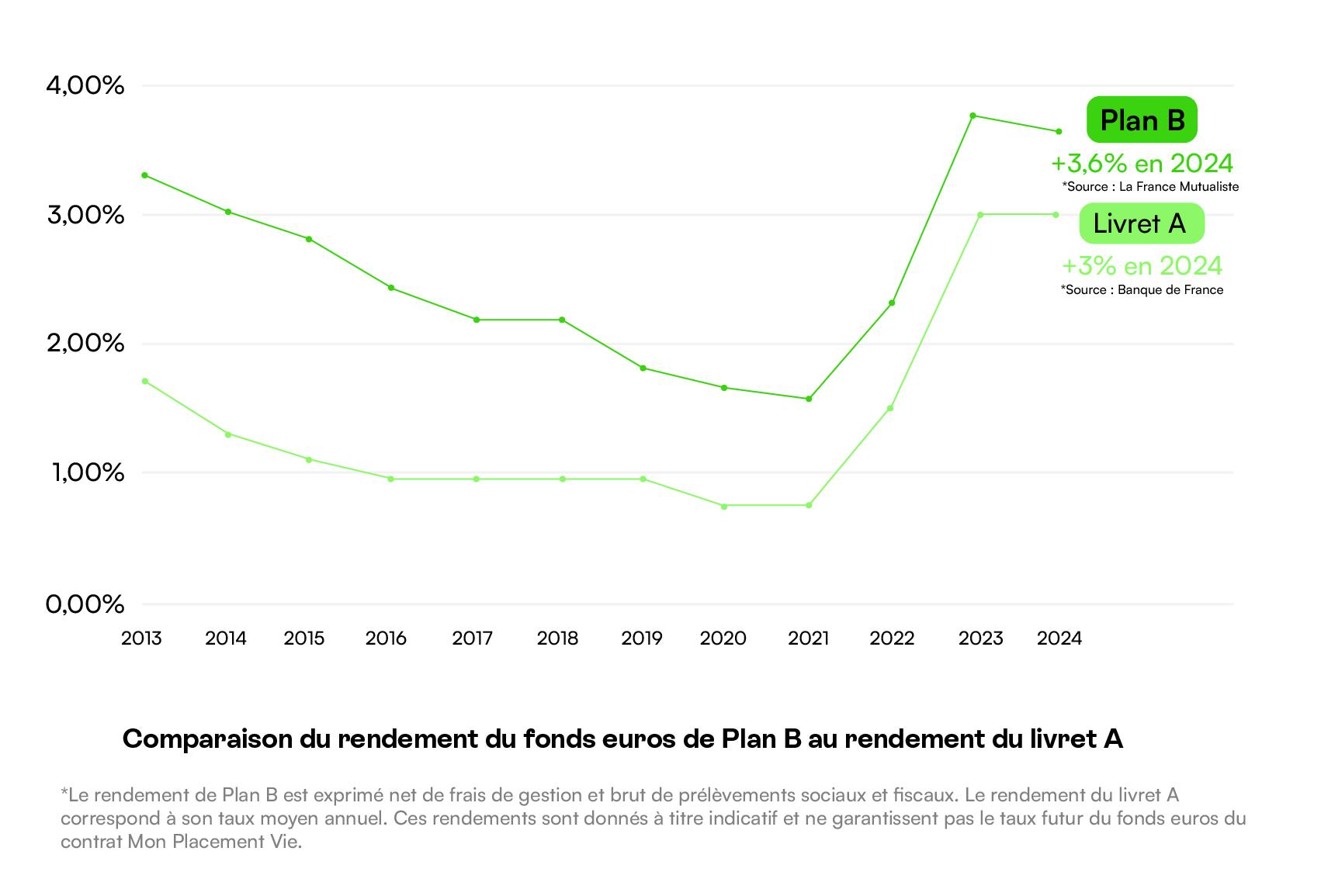

Plusieurs fonds euros se démarquent en 2025, notamment le Plan B. Plan B est un fonds euros proposé par l'assureur La France Mutualiste, accessible sur le site de Mon Petit Placement. Ce fonds euros se démarque par son rendement supérieur à la moyenne française, et ce, depuis plus de 10 ans ! En 2024, le rendement du fonds euros Plan B était de 3,6% net de frais de gestion.

Plan B se distingue également grâce à sa composition particulière qui lui permet d'aller chercher des rendements plus élevés.

En effet, Plan B est investi à 20% dans de l'immobilier, ce qui apporte une source stable de revenus locatifs annuels. De plus, plan B est un investissement responsable : 59% des investissements en obligations du fonds euros réalisés en 2024 concernaient des projets verts, sociaux ou durables.

2. Le plan d'épargne en actions (PEA) pour investir en actions

Le PEA, ou plan d'épargne en actions, est une très bonne solution pour investir dans des actions d'entreprises européennes.

Qu'est-ce qu'un PEA ?

Le Plan d'Épargne en Actions (PEA) est une enveloppe d'investissement spécialement conçue pour l'acquisition et la gestion d'un portefeuille d'actions d'entreprises françaises et européennes. C'est donc une très bonne idée pour investir son argent !

Son principal attrait est sa fiscalité avantageuse : les plus-values et dividendes sont exonérés d'impôt sur le revenu si le plan est conservé pendant au moins cinq ans.

En plus du PEA classique, dont le plafond est fixé à 150 000 euros, il existe aussi le PEA-PME destiné à l'investissement dans les petites et moyennes entreprises. Les règles de fonctionnement et de gestion de ce produit sont réglementées par les pouvoirs publics.

Pourquoi investir dans des actions ?

Investir dans des actions offre plusieurs avantages. Tout d'abord, cela permet de participer au capital d'entreprises et donc de bénéficier potentiellement de leur croissance. En effet, si l'entreprise performe bien, le prix de l'action va augmenter et tu pourras réaliser une plus-value en la revendant.

De plus, certaines actions versent des dividendes à leurs actionnaires, ce qui peut constituer un revenu complémentaire intéressant.

Enfin, le PEA offre une grande flexibilité en termes de choix d'investissement. Vous pouvez décider d'investir dans des petites ou grandes entreprises, dans différents secteurs d'activité, différentes classes d'actifs et dans plusieurs pays de l'Union Européenne.

Cependant, il est essentiel de diversifier votre portefeuille d'actions pour réduire le risque. En effet, si vous investissez tout votre argent dans une seule entreprise et qu'elle fait faillite, vous pouvez perdre la totalité de votre investissement... C'est pourquoi il est recommandé d'investir dans plusieurs entreprises de différents secteurs et pays : cela vous permet de diluer votre risque !

Le conseil de Mon Petit Placement 🤍

L'investissement en actions est généralement recommandé pour un horizon de placement à long terme. En effet, les marchés boursiers peuvent être volatils à court terme, mais tendent à augmenter sur le long terme. En 2025, certaines actions éligibles au PEA ou à l'assurance-vie semblent particulièrement prometteuses. Il peut être intéressant de consulter un professionnel de la finance avant de prendre une décision d'investissement !

3. L'immobilier locatif : le placement le plus concret

Si vous recherchez un placement tangible en 2025, l'immobilier est fait pour vous !

L'immobilier locatif

L'investissement dans l'immobilier locatif présente plusieurs avantages. D'une part, il permet de générer des revenus réguliers grâce aux loyers perçus. D'autre part, il offre la possibilité de réaliser une plus-value à la revente si le marché immobilier est en hausse.

En 2024, les prix immobiliers ont baissé, ce qui a offert de bonnes opportunités d'investissement pour 2025.

Cependant, il est essentiel de bien choisir l'emplacement de votre bien. En effet, la rentabilité d'un investissement locatif dépend en grande partie de la demande locative dans la zone où se situe le bien.

Si vous vous décidez à investir dans l'immobilier, il peut être pertinent de faire appel à un architecte pour une étude de faisabilité pour votre projet. En effet, cette étude pourra vous aider à valider un ou plusieurs paramètres de votre projet, mais aussi de lever les risques liés à cet investissement !

Les SCI et SCPI

Les Sociétés Civiles Immobilières (SCI) et les Sociétés Civiles de Placement Immobilier (SCPI) constituent deux options d'investissement immobilier intéressantes.

Les SCI permettent à plusieurs personnes de détenir ensemble un ou plusieurs biens immobiliers, facilitant ainsi la gestion et la transmission des biens. Il est possible d'investir facilement son argent dans une SCI via un contrat d'assurance-vie.

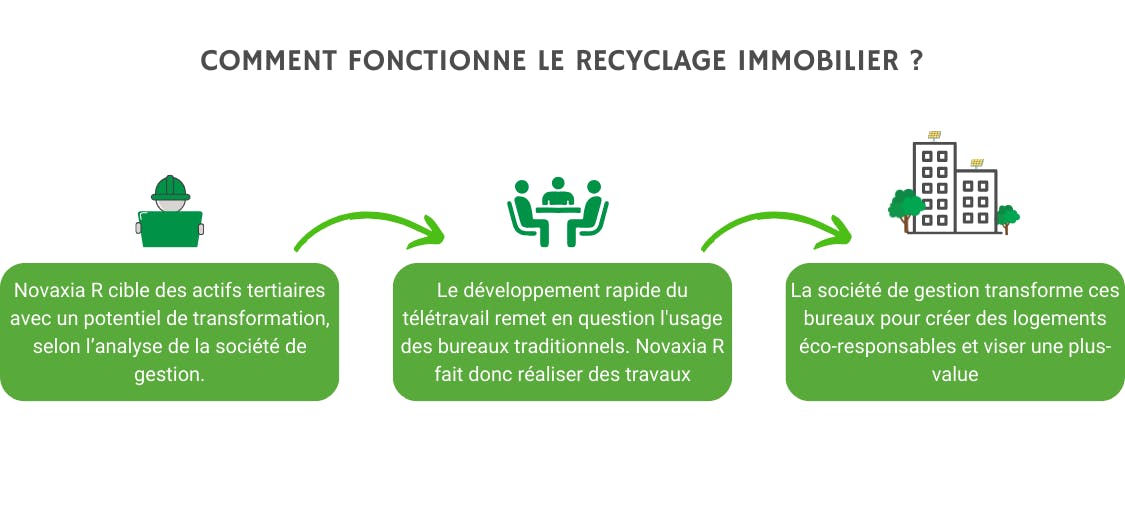

Si vous recherchez de la diversification pour vos placements en 2025, les SCI pourraient donc être une bonne solution. Mon Petit Placement propose d'investir dans un portefeuille Immobilier, constitué de... la SCI Novaxia R. Cette SCI vise un rendement de 5% par an et a pour objectif de lutter contre la pénurie de logements et la hausse du stock de logements vacants et obsolètes. Pour cela, elle fait du "recyclage urbain".

Quant aux SCPI, elles sont souvent appelées "pierre-papier" car elles permettent d'investir dans l'immobilier sans subir les contraintes du bailleur. En effet, en achetant des parts de SCPI, vous devenez propriétaire d'une fraction d'un parc immobilier géré par une société de gestion. Les loyers perçus sont ensuite redistribués aux porteurs de parts sous forme de dividendes !

En 2025, les parts de SCPI ont montré une robustesse et des performances intéressantes, avec un rendement moyen de 4,5 % en 2024. Nous vous conseillons donc de bien choisir parmi les nombreuses SCPI disponibles sur le marché, en tenant compte de leur rendement, de leur stratégie d'investissement et de leur résilience face aux fluctuations du marché immobilier !

4. Investir dans des unités de compte pour diversifier ses investissements

La diversification est votre maître mot en 2025 ? Alors les unités de compte sont faites pour vous !

Qu'est-ce qu'une unité de compte ?

Une unité de compte (UC) est un outil d'investissement qui offre une diversité de supports. Elle peut être composée de parts d'actions, d'obligations d'entreprises, de valeurs mobilières, immobilières ou monétaires. Ces UC sont généralement souscrites par les investisseurs dans le cadre de contrats d'assurance-vie.

Dans la diversité des supports offerts par les unités de compte, on retrouve des fonds d'investissement, plus techniquement appelés OPCVM, SICAV ou FCP. Ces derniers sont très présents dans les offres proposées par les assureurs. Les fonds d'investissement sont un très bon moyen de diversifier vos placements. En effet, grâce au fonds d'investissement, vous investissez dans un panier d'actions et d'obligations d'entreprises.

Mais le plus intéressant, c'est que c'est un professionnel de la finance qui sélectionne pour vous les bonnes classes d'actifs à acheter ! Et vous, vous n'avez plus qu'à mettre les pieds sous la table, et à attendre que votre investissement sur les marchés financiers fructifie.

Mon Petit Placement propose des investissements dans des unités de compte, avec des rendements espérés (mais non garanti) allant de 3% à 12% par an !

Il est à noter que les UC présentent un risque de perte en capital puisque leur valeur peut fluctuer à la hausse comme à la baisse. C'est donc un investissement à considérer sur le long terme !

La meilleure assurance-vie du marché, c'est par ici que vous la trouverez !

Découvrir l'assurance-vie Mon Petit PlacementL'importance de diversifier ses placements

Diversifier ses placements permet de répartir le risque inhérent à toute forme d'investissement. C'est une stratégie recommandée pour tout investisseur cherchant à optimiser le rendement de son portefeuille d'investissement en 2025.

L'objectif est simple : ne pas mettre tous ses œufs dans le même panier. En investissant dans différents types d'actifs (actions, obligations d'entreprises et d'Etats, immobilier, produits de luxe, etc.), vous diminuez le risque associé à la performance d'un seul investissement.

Cette diversification peut se faire à différents niveaux :

- Diversification par classe d'actifs : L'investissement est réparti entre plusieurs classes d'actifs (actions, obligations, immobilier, parts de SCPI, etc.).

- Diversification géographique : L'investissement est réparti dans différents pays ou régions du monde.

- Diversification sectorielle : L'investissement est réparti entre différents secteurs d'activité sur les marchés financiers (technologie, santé, finance, etc.).

Attention, la diversification n'élimine pas le risque des investisseurs, mais permet de le diluer ! Ainsi, si un actif ou un secteur d'activité est en difficulté, les autres peuvent permettre de compenser cette baisse.

5. L'investissement responsable pour suivre ses convictions

Si vous souhaitez investir selon vos convictions en 2025, alors l'investissement responsable est fait pour vous !

Définition de l'investissement responsable

L'investissement responsable, également appelé finance durable ou Investissement Socialement Responsable (ISR), est une approche d'investissement qui intègre des critères environnementaux, sociaux et de gouvernance (ESG) dans les décisions de placement. L'objectif est de soutenir des projets, des industries ou des entreprises qui respectent ces critères, tout en visant une performance financière.

Comment investir responsable ?

Ce type d'investissement peut prendre plusieurs formes : fonds ISR, fonds à impact, fonds thématiques, etc. Il repose sur trois principaux piliers :

- L'aspect Environnemental : favoriser les entreprises qui ont une bonne gestion environnementale, qui limitent leur impact sur l'environnement ou qui contribuent à la lutte contre le changement climatique.

- L'aspect Social : soutenir les entreprises qui respectent les droits des travailleurs, qui ont une bonne gestion des ressources humaines ou qui contribuent au bien-être de la société.

- L'aspect de Gouvernance : privilégier les entreprises qui ont une bonne gouvernance, qui respectent les droits des actionnaires et qui ont une gestion éthique et transparente.

Pourquoi s'y intéresser en 2025 ?

En 2025, l'investissement responsable prend de l'ampleur pour plusieurs raisons.

- Les enjeux environnementaux, sociaux et de gouvernance (ESG) sont de plus en plus prépondérants dans l'économie mondiale. Cela se traduit par une prise de conscience générale et une volonté d'agir positivement en faveur du développement durable.

- L'investissement responsable permet de concilier ses convictions personnelles avec ses choix d'investissement, ce qui peut en faire une meilleure solution que des investissements classiques. En effet, il offre la possibilité de soutenir des projets et des entreprises qui respectent des critères ESG, tout en visant une performance financière.

- Le contexte économique complexe de 2025, marqué par des incertitudes géopolitiques, des fluctuations de la croissance et la crise climatique, rend l'investissement responsable particulièrement pertinent.

- Enfin, l'investissement responsable offre également un potentiel de performance financière attrayant. Les entreprises qui intègrent les critères ESG dans leur stratégie tendent à être plus résilientes et intègrent de meilleures performances futures sur le long terme. De plus, certains secteurs liés à la transition écologique, comme les énergies renouvelables, présentent des opportunités d'investissement intéressantes.

Le portefeuille Environnement, l'investissement responsable par excellence

Mon Petit Placement propose un portefeuille Environnement qui est un portefeuille de conviction. En fait, il vous permet d’investir dans des entreprises qui financent la transition écologique et énergétique : en investissant dans ce portefeuille, vous participez donc au développement de ces entreprises !

L'ensemble des fonds de ce portefeuille sont labellisés Greenfin, pour s'assurer que l'argent investi finance les bonnes entreprises (et pas de greenwashing !)

Nos conseils pour investir son argent en 2025

Bien définir ses objectifs et son horizon de placement

Pour un investissement réussi en cette nouvelle année 2025, il est essentiel de définir clairement ses objectifs et son horizon de placement. Ces deux critères guideront vos choix de placements.

- Vos objectifs peuvent être divers : préparer votre retraite, acheter un bien immobilier, financer les études de vos enfants, ou simplement faire fructifier votre épargne.

- L'horizon de placement se réfère à la durée durant laquelle vous prévoyez de laisser votre argent investi. Plus cet horizon est long, plus vous pouvez vous permettre d'envisager des placements avec un potentiel de rendement plus élevé, mais aussi plus volatils.

N'oubliez pas non plus de prendre en compte votre situation financière personnelle et votre aversion au risque.

Profiter des meilleurs livrets d'épargne pour se constituer un fonds d'urgence

Pour constituer un fonds d'urgence en 2025, les livrets d'épargne sont une option sûre et attrayante. Le principal avantage pour les épargnants est que votre argent reste disponible à tout moment, ce qui est idéal pour faire face à des dépenses imprévues. De plus, ils sont sans risque puisque votre capital est garanti.

Plusieurs types de livrets d'épargne existent :

- Le Livret A et le LDDS (Livret de Développement Durable et Solidaire), dont le taux est fixé par l'Etat. Le taux est actuellement à 2,4%.

- Le Livret d'Epargne Populaire (LEP), réservé aux revenus les plus modestes, offre un taux d'intérêt annuel de 3,5% (depuis le 1ᵉʳ février 2025).

- Le Livret Jeune, dédié aux 12-25 ans, propose un taux minimum de 2,4%, mais chaque banque est libre de fixer son propre taux.

Il est aussi possible de se tourner vers les livrets boostés, qui offrent un taux d'intérêt plus élevé pendant une période promotionnelle pour les épargnants. Cependant, il faut bien vérifier les conditions d'obtention de ce taux boosté !

Connaître les risques associés à l'investissement

Avant de se lancer dans l'investissement, il est crucial d'en comprendre les risques associés. En 2025, plusieurs risques sont à prendre en considération.

Premièrement, le risque de marché, lié à l'évolution défavorable des prix d'actifs financiers. Cette instabilité peut être due à divers facteurs tels que l'expansion de conflits géopolitiques ou des fluctuations économiques mondiales.

Ensuite, le risque de liquidité se traduit par la difficulté à vendre un actif sans affecter significativement son prix. Certains investissements, comme l'immobilier, peuvent être plus difficiles à liquider en cas de besoin.

Le risque de crédit est un autre risque à considérer. Il s'agit du risque qu'une contrepartie n'honore pas ses engagements financiers. Cela peut être particulièrement pertinent si vous investissez dans des obligations d'entreprises ou de gouvernements.

Enfin, les risques spécifiques au pays et au secteur sont également à prendre en compte. Par exemple, les investissements sur les marchés étrangers peuvent comporter des risques de change, politiques, économiques et de marché. Les risques associés aux investissements dans les pays émergents sont généralement plus élevés que ceux associés aux investissements dans les pays développés étrangers.

Il est donc essentiel de bien comprendre ces risques avant de faire un investissement.

FAQ : Comment investir son argent en 2025 ?

Où investir 10 000 euros en 2025 ?

Pour investir 10 000 euros, envisagez de diversifier vos placements pour équilibrer rendement et sécurité. Le fonds euros Plan B est une option attractive pour une part de votre investissement, offrant un rendement supérieur à la moyenne. Vous pouvez aussi considérer le PEA pour investir dans des actions européennes ou l'immobilier locatif pour des revenus réguliers. Les unités de compte en assurance-vie permettent une diversification et un potentiel de rendement plus élevé, malgré un risque de perte en capital.

Comment bien placer son argent en 2025 ?

Bien placer votre argent en 2025 signifie diversifier vos investissements. Considérez un mix entre fonds en euros pour la sécurité, des actions via un PEA pour le potentiel de croissance, et de l'immobilier pour des revenus stables. Pensez aussi aux unités de compte pour une diversification plus large. N'oubliez pas l'importance de l'investissement responsable, en choisissant des placements qui correspondent à vos convictions personnelles et contribuent à un impact positif.

Quel placement rapporte le plus ?

Les placements qui rapportent le plus varient selon le marché et le niveau de risque que vous êtes prêt à prendre. Historiquement, les actions offrent un rendement potentiellement plus élevé sur le long terme, notamment à travers un PEA. Cependant, l'immobilier locatif et certaines SCPI peuvent aussi offrir de bons rendements. Le fonds en euros Plan B, avec une part d'investissement dans l'immobilier et des projets durables, représente une option plus sûre avec un rendement intéressant.

Où placer son argent sans risque ?

Pour un placement sans risque, orientez-vous vers les fonds en euros d'une assurance-vie, qui garantissent votre capital tout en offrant une rémunération annuelle. Les livrets d'épargne, tels que le Livret A, le LDDS et le LEP, sont également des options sûres, avec un capital garanti et une disponibilité immédiate de votre argent.

Quel compte ouvrir en 2025 ?

Pour diversifier vos placements en 2025, envisagez d'ouvrir une assurance-vie pour accéder à la fois aux fonds en euros et aux unités de compte. Un PEA est également une bonne idée si vous souhaitez investir dans des actions européennes avec une fiscalité avantageuse. Pour la liquidité et la sécurité, un livret d'épargne peut compléter votre portefeuille pour les fonds d'urgence.