Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Investir en France tout en vivant à l’étranger est une excellente manière de diversifier son patrimoine. Parmi les placements les plus prisés des non-résidents, l’on retrouve l’assurance-vie. Il faut dire que ce contrat est particulièrement adapté aux expatriés. Il leur est accessible dans la grande majorité des cas et présente, en parallèle, de nombreux avantages : fiscalité avantageuse, souplesse du contrat, etc. Découvrez, à travers notre article, si oui ou non, vous pouvez ouvrir un contrat d’assurance-vie en tant qu’expatrié. Comprenez les avantages de ce placement et ses implications fiscales pour les Français qui ne vivent plus en France.

Rappel : comment fonctionne l’assurance-vie ?

L’assurance-vie est un produit d’épargne. Contrairement à ce que son nom peut laisser penser, elle n’est pas forcément liée au décès. C’est avant tout un outil pour épargner et investir. Voici comment cela fonctionne :

- Vous signez un contrat d’assurance-vie avec une compagnie d’assurance. Vous choisissez un bénéficiaire (ou plusieurs) qui recevra l’argent que vous avez investi en cas de décès. Mais d’ici là, vous pouvez utiliser le contrat pour épargner à votre rythme et utiliser vous-même votre argent.

- Vous alimentez le contrat avec ce que l’on appelle des primes (des versements). Ces versements sont très flexibles : ils peuvent être ponctuels ou réguliers, selon vos préférences.

- En fonction de vos attentes et de vos objectifs, vous pouvez placer votre argent dans : Des fonds en euros sécurisés. Ils garantissent votre capital et offrent un rendement stable, mais modéré. Des unités de compte (UC) investies en actions, immobilier, obligations, etc. Le rendement des UC peut être plus élevé, mais le capital n’est pas garanti (il existe un risque de perte).

Dans tous les cas, votre argent reste disponible. Vous pouvez effectuer des retraits à tout moment (on parle de rachats partiels), ou récupérer la totalité de votre épargne si vous en avez besoin (on parle alors de rachat total).

Notez que vous pouvez utiliser une assurance-vie pour plusieurs raisons :

- Préparer un projet à moyen/long terme (achat immobilier, études des enfants…).

- Compléter vos revenus à la retraite.

- Transmettre un capital à vos proches avec des avantages fiscaux.

Est-il possible d’ouvrir une assurance-vie en tant qu’expatrié ?

En principe, rien n’empêche un expatrié d’ouvrir une assurance-vie en France. Il faut simplement que vous soyez en mesure de fournir un justificatif d’identité et un justificatif de votre situation fiscale (même si vous vivez à l’étranger).

Cependant, les assureurs sont libres d’accepter ou non les résidents fiscaux étrangers. Certains refusent par défaut les expatriés, tandis que d’autres ont des contrats spécialement conçus pour eux.

Bon à savoir 💡

Notez que certains pays, notamment les États-Unis, sont souvent exclus par les assureurs français à cause des contraintes légales et fiscales imposées par le pays de résidence (comme la réglementation FATCA pour les États-Unis).

Si vous vivez dans un autre pays, au sein de l’Union européenne ou dans un pays avec des accords fiscaux avec la France, par exemple, cela peut être plus simple.

Souscrire une assurance-vie en tant qu’expatrié chez Mon Petit Placement : c’est possible !

En tant qu’expatrié, vous pouvez ouvrir une assurance-vie chez Mon Petit Placement, si vous respectez les conditions suivantes :

- Vous vivez dans un pays de l’Union européenne (UE).

- Vous vivez dans les DOM-TOM (Guadeloupe, Martinique, Réunion, etc.)

Néanmoins, cela n’est pas le cas si vous vivez aux États-Unis. Les règles fiscales américaines sont trop complexes pour permettre l’ouverture d’une assurance-vie française. C’est pourquoi Mon Petit Placement ne propose pas d’assurance-vie aux Français résidents aux USA.

Ouvrir un contrat d’assurance-vie chez Mon Petit Placement vous permettra d’accéder à de nombreux avantages :

- Vous pouvez souscrire votre contrat avec seulement 300 €.

- Dans la grande majorité des cas, vous n’aurez pas à payer ni de frais d’entrée, ni de frais de sortie, ni de frais de versements ou d’arbitrage. Les frais sont prélevés uniquement sur les gains réalisés.

- Vous pouvez choisir entre différents portefeuilles selon votre profil d’investisseur (Ambitieux, Plan B, Intrépide).

- Mon Petit Placement met à votre disposition de vrais conseillers disponibles 7 j/7 pour vous accompagner.

- Le processus d’ouverture du contrat est 100 % en ligne. Démarrez une simulation en ligne, définissez votre profil d’épargnant, et finalisez votre souscription avec des pièces justificatives et une signature électronique.

- Vous pouvez suivre l’évolution de votre épargne et gérer votre contrat directement depuis votre application Mon Petit Placement.

- Votre capital est géré par des assureurs reconnus comme Generali, La France Mutualiste et Apicil.

Bon à savoir 💡

Vous vivez en dehors des USA, de l’UE et des DOM-TOM, et ne savez pas si oui ou non vous pouvez ouvrir une assurance-vie en tant qu’expatrié ? Contactez nos conseillers directement via notre chat ou prenez rendez-vous avec un conseiller. Ce dernier analysera votre situation pour vous conseiller au mieux.

L’assurance-vie chez les non-résidents français : quelle fiscalité ?

La règle générale

En tant que non-résident fiscal de France, vous êtes imposé en France uniquement sur vos revenus provenant de France. Concrètement, si votre assurance-vie est souscrite en France, les gains (intérêts ou plus-values) réalisés sur ce contrat peuvent être soumis à l’impôt en France.

Quoi qu’il en soit, si vous payez des impôts en France sur votre assurance-vie, vous aurez peut-être des obligations fiscales dans votre pays de résidence. Certains pays imposent aussi les gains réalisés sur des placements détenus à l’étranger, y compris les contrats d’assurance-vie souscrits en France. À titre d’exemple, si vous viviez en Espagne, le pays pourrait vous demander de déclarer les revenus de votre assurance-vie française, même si vous payez vos impôts en France pour ce contrat spécifiquement.

Le cas de la convention fiscale

Si une convention fiscale internationale existe entre la France et votre pays de résidence, elle peut modifier cette règle générale par défaut. Ces conventions visent à éviter la double imposition et précisent dans quel pays vous devez payer vos impôts.

En effet, dans certains cas, la convention peut prévoir que les gains de votre assurance-vie française ne seront pas imposés en France, mais dans votre pays de résidence. Cela dépend de la nature des revenus et des accords spécifiques à chaque pays. Dans ce cas, vous déclarez uniquement ces revenus dans votre pays de résidence.

Vérifiez si une convention fiscale existe entre la France et votre pays de résidence. Si oui, elle précisera les règles d’imposition applicables.

Et l'IFI dans tout ça ?

L’IFI (Impôt sur la Fortune Immobilière) s’applique uniquement sur le patrimoine immobilier situé en France. Si votre assurance-vie contient des unités de compte investies dans des fonds immobiliers (comme des SCPI ou OPCI), ces parts peuvent être prises en compte pour l’IFI. Auquel cas, en tant que non-résident, vous devez déclarer uniquement la valeur des parts correspondant à l’immobilier situé en France dans votre contrat d’assurance-vie.

Quels sont les avantages d’ouvrir une assurance-vie quand on est expatrié ?

Souplesse et adaptabilité

L’assurance-vie est un contrat extrêmement souple :

- Vous choisissez librement combien vous souhaitez verser sur votre contrat, entre versements réguliers ou ponctuels. Ainsi, vous adaptez votre rythme d’épargne à vos moyens et à vos projets, même si vos revenus ou votre situation changent.

- Contrairement à certaines idées reçues, votre argent n’est pas bloqué. Vous pouvez effectuer des rachats partiels (retrait d’une partie de votre épargne) ou un rachat total (fermeture du contrat) à tout moment.

- Vous pouvez personnaliser votre contrat en choisissant entre des fonds en euros ou des unités de compte (UC). Vous avez également la possibilité de réajuster vos placements en fonction de vos objectifs et de votre tolérance au risque.

- Le contrat peut vous permettre d’atteindre différents objectifs (préparer votre retraite, constituer un capital, etc.).

Accès à des placements diversifiés

Comme expliqué précédemment, avec l’assurance-vie, vous avez la possibilité de choisir à travers une large gamme de supports d’investissement, comme le montre le tableau ci-dessous.

| Fonds en euros | Unités de compte | |

|---|---|---|

| Caractéristiques | Ces placements sécurisés garantissent le capital investi. | Permettent d’investir dans une multitude de supports comme des actions, des obligations, des fonds immobiliers (SCPI/OPCI), etc. |

| Risque | Les gains sont ajoutés au contrat chaque année et ne peuvent pas être perdus. | Le capital n’est pas garanti, mais les rendements peuvent être bien plus élevés que le fonds en euros. |

| Pour qui ? | Idéal pour les épargnants cherchant à sécuriser une partie de leur épargne. | Idéal pour les épargnants à la recherche d’un meilleur rendement et prêts à prendre une part de risque. |

Bon à savoir 💡

Avec les unités de compte, vous avez accès à des placements sur des marchés internationaux. Vous pouvez investir dans des fonds européens, américains, asiatiques, etc. Cela permet de diversifier géographiquement votre portefeuille et de profiter des opportunités de croissance économique dans d’autres régions du monde.

Fiscalité avantageuse à long terme

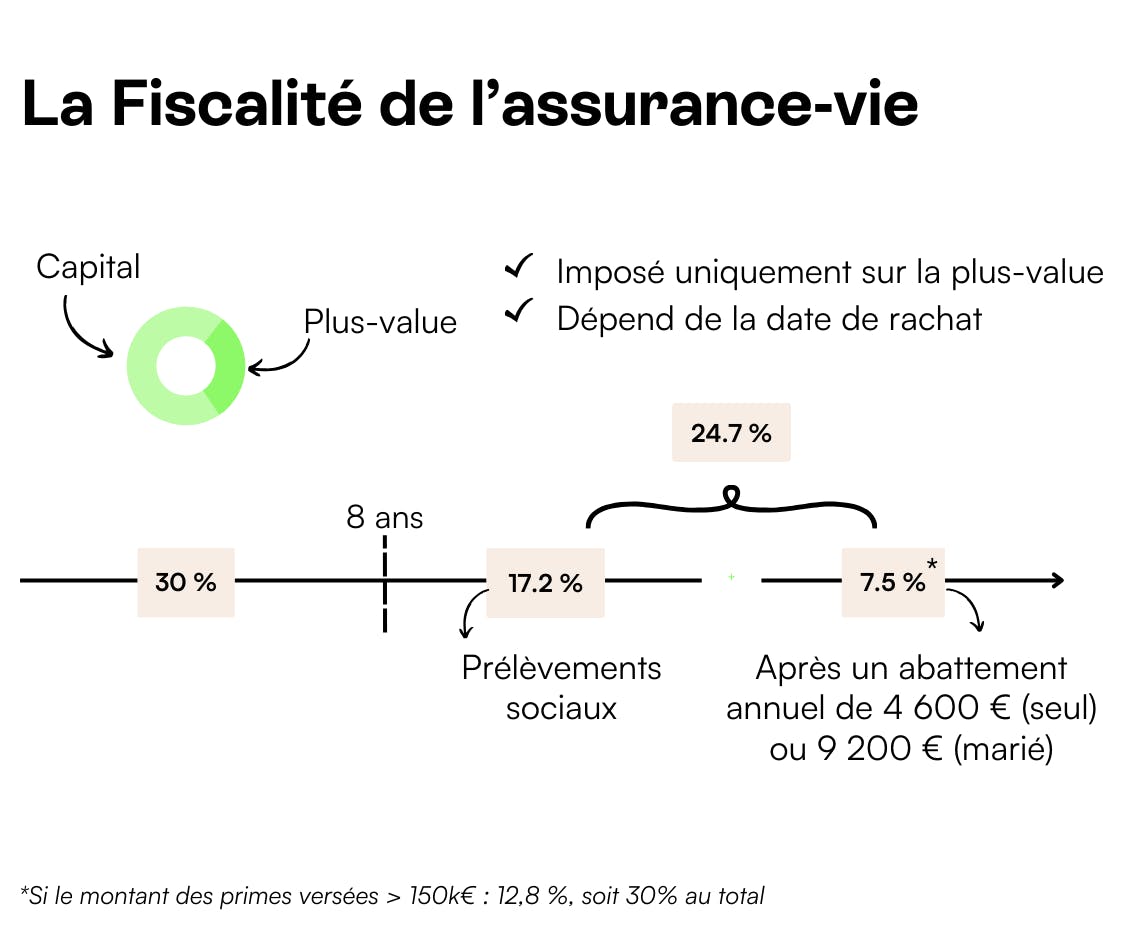

L’assurance-vie est particulièrement intéressante d’un point de vue fiscal, surtout si elle est conservée à long terme. En effet, le contrat bénéficie d’une fiscalité très favorable une fois qu’il atteint 8 ans d’ancienneté.

Avant 8 ans, les gains (intérêts ou plus-values) retirés sont soumis à 30 % d’impôt (17,2 % de prélèvements sociaux + 12,8 % de prélèvement forfaitaire unique, appelé PFU).

Après 8 ans, un abattement annuel sur les gains retirés s’applique :

- 4 600 € par an pour une personne seule.

- 9 200 € par an pour un couple marié ou pacsé.

Cela signifie que si les gains retirés chaque année sont inférieurs à ces montants, ils ne sont pas imposés.

Par ailleurs, l’assurance-vie est également un outil puissant pour transmettre un capital à vos proches, avec des avantages fiscaux significatifs. Contrairement à une succession classique, les sommes transmises via une assurance-vie sont souvent moins taxées, voire totalement exonérées dans certains cas. En l’occurrence :

- Pour les versements effectués avant 70 ans, chaque bénéficiaire désigné dans le contrat bénéficie d’un abattement de 152 500 €. Au-delà de ce montant, une taxation de 20 % s’applique (et 31,25 % au-delà de 700 000 € par bénéficiaire).

- Pour les versements effectués après 70 ans, un abattement global de 30 500 € s’applique, tous bénéficiaires confondus.

L’assurance-vie pour les expatriés : tout ce que vous devez

Est-il possible d’ouvrir une assurance-vie quand on est jeune ?

Ouvrir une assurance-vie lorsqu’on est jeune est particulièrement intéressant. Vous bénéficierez ainsi d’un laps de temps intéressant pour faire fructifier votre argent.

Peut-on transférer une assurance-vie française si l’on change de pays de résidence ?

Non, il n’est pas possible de transférer une assurance-vie française dans un autre pays. Le contrat reste géré par l’assureur en France, même si vous déménagez.

Cependant, cela ne vous empêche pas de continuer à alimenter votre contrat ou de le gérer à distance. Vous devrez simplement vérifier les obligations fiscales dans votre nouveau pays de résidence pour déclarer les éventuels gains ou retraits effectués sur le contrat.