Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Il est tout à fait possible d’ouvrir une assurance-vie au nom de son enfant mineur. D'ailleurs, c’est même une excellente idée, et cela pour plusieurs raisons. Vous lui constituez une épargne sur le long terme tout en bénéficiant d’une fiscalité avantageuse et de l’effet boule de neige des intérêts composés.

Autre point fort, vous lui faites un véritable cadeau avec de l’argent qu’il pourra utiliser à sa majorité pour financer ses études, son premier logement ou un autre projet de vie.

Mais comment cela fonctionne concrètement ? Qui gère le contrat jusqu’à ses 18 ans ? Quelles sont les règles particulières à connaître ? Voici tout ce qu’il faut savoir avant de se lancer.

Ouvrir un contrat d’assurance-vie pour un mineur : que dit la loi ?

Il est tout à fait possible d’ouvrir une assurance-vie au nom d’un enfant mineur. Néanmoins, ce sont les parents (ou représentants légaux) qui doivent en faire la souscription et en assurer la gestion jusqu’à ses 18 ans.

En effet, un mineur n’a pas la capacité juridique pour souscrire seul une assurance-vie. Ce sont donc les parents qui doivent ouvrir le contrat en son nom. Ce n’est ensuite qu’à ses 18 ans que votre enfant prend le contrôle de son assurance-vie et qu’il peut décider de conserver son épargne ou d’effectuer des retraits.

Comment fonctionne la gestion d’un contrat d’assurance-vie au nom d’un mineur ?

Les versements et les dons

Étant donné que votre enfant est jeune, et qu’il n’a sans doute pas de revenu, c’est à vous, parents, d’alimenter son contrat par des versements libres ou programmés. Les grands-parents peuvent aussi verser de l’argent sous forme de don.

Attention, toutefois, dans ce cas, il existe des règles à respecter :

- Chaque parent peut donner jusqu’à 100 000 € à son enfant tous les 15 ans, sans payer de droits de donation. Si les deux parents font une donation, cela monte à 200 000 € par enfant exonérés de droits. Au-delà de ces montants, il faudra régler des droits de donation.

- Des grands-parents peuvent donner jusqu’à 31 865 € tous les 15 ans à un petit-enfant, sans droits de donation. S’ils versent plus, le surplus sera taxé selon le barème progressif des donations.

Les retraits

Même si ce sont les parents qui gèrent le contrat, l’enfant reste propriétaire du capital disponible. Les retraits doivent donc être justifiés dans son intérêt, et servir, par exemple à :

- financer des études ;

- financer des soins médicaux, etc.

Ce n’est qu’à ses 18 ans que l’enfant devient totalement propriétaire du contrat. Dès lors, il peut décider de conserver l’épargne, de faire des retraits, ou même de clôturer son contrat s’il le souhaite (et sans avoir besoin du consentement officiel de ses parents).

La clause bénéficiaire

La clause bénéficiaire définit qui recevra l’épargne en cas de décès de l’enfant assuré (même si c’est rare, mieux vaut y penser). Ce sont les parents qui rédigent la clause au moment de la souscription du contrat.

Le plus souvent, les parents se désignent eux-mêmes comme bénéficiaires. Cette option est la plus pratique, même s’il est aussi possible d’indiquer d’autres bénéficiaires, comme les frères, les sœurs ou même les grands-parents.

Sans clause spécifique, ce sont les héritiers légaux (les parents en général) qui reçoivent l’épargne.

Bon à savoir 💡

À 18 ans, l’enfant peut modifier la clause bénéficiaire s’il le souhaite.

Quels sont les avantages d’ouvrir un contrat d’assurance-vie pour son enfant mineur ?

Profiter de l’effet boule de neige pour les intérêts

L’effet boule de neige des intérêts est un vrai avantage de l’assurance-vie pour un enfant mineur. Ce mécanisme permet de faire fructifier l’épargne de manière exponentielle sur le long terme. Concrètement, les gains générés chaque année par le contrat sont automatiquement réinvestis, et produisent eux-mêmes de nouveaux gains l’année suivante.

L’assurance-vie est un placement à long terme. Or, si vous ouvrez un contrat pour votre enfant tant qu’il est encore petit, il dispose de beaucoup de temps devant lui. Contrairement à un adulte qui pourrait vouloir récupérer l’épargne après quelques années, un enfant dispose de 10, 15 ou 18 ans devant lui. Ainsi, plus l’épargne reste investie longtemps, plus elle bénéficie de cet effet d’accélération des intérêts.

Prenons un exemple concret, mais volontairement simplifié, pour illustrer ce phénomène. Disons que vous ouvrez un contrat d’assurance-vie pour votre enfant à sa naissance, avec un versement initial de 5 000 € et que vous laissez cet argent capitaliser sans y toucher.

Vous ne réalisez aucun versement supplémentaire après ce premier dépôt. Imaginons que le contrat rapport rapporte en moyenne 4 % par an et que votre enfant récupère son argent à 18 ans. À terme, son capital aura doublé, sans aucun effort, juste grâce aux intérêts composés, comme le montre le tableau ci-dessous.

| Année | Montant du capital | Intérêts gagnés |

|---|---|---|

| 0 | 5 000 € | 0 € |

| 1 | 5 200 € | +200 € |

| 2 | 5 408 € | +208 € |

| 3 | 5 624 € | +216 € |

| 10 | 7 401 € | +284 € |

| 18 | 10 410 € | +390 € |

Si, en plus de ce versement initial, vous aviez réalisé des virements réguliers (par exemple de 50 € par mois), le résultat serait encore plus impressionnant. À 18 ans, votre enfant disposerait de près de 25 000 €, contrat 10 140 sans versements supplémentaires. C’est exactement le concept de l’effet boule de neige des intérêts composés.

Bénéficier de la fiscalité avantageuse du contrat à long terme

L’assurance-vie présente une fiscalité très avantageuse sur de nombreux points :

- Tant que l’argent reste dans le contrat, aucun impôt n’est prélevé sur les gains.

- Après 8 ans, la fiscalité devient très avantageuse sur les retraits.

- En cas de transmission, il y a des abattements fiscaux intéressants.

Pendant la phase d’épargne : AUCUNE IMPOSITION

Contrairement à un livret d’épargne non réglementé, par exemple, où les intérêts sont taxés chaque année, l’assurance-vie permet de laisser fructifier son épargne sans impôt tant qu’aucun retrait n’est effectué.

Plus vous laissez le contrat ouvert pendant longtemps, plus vous capitalisez les intérêts (avec ce même effet boule de neige expliqué plus tôt).

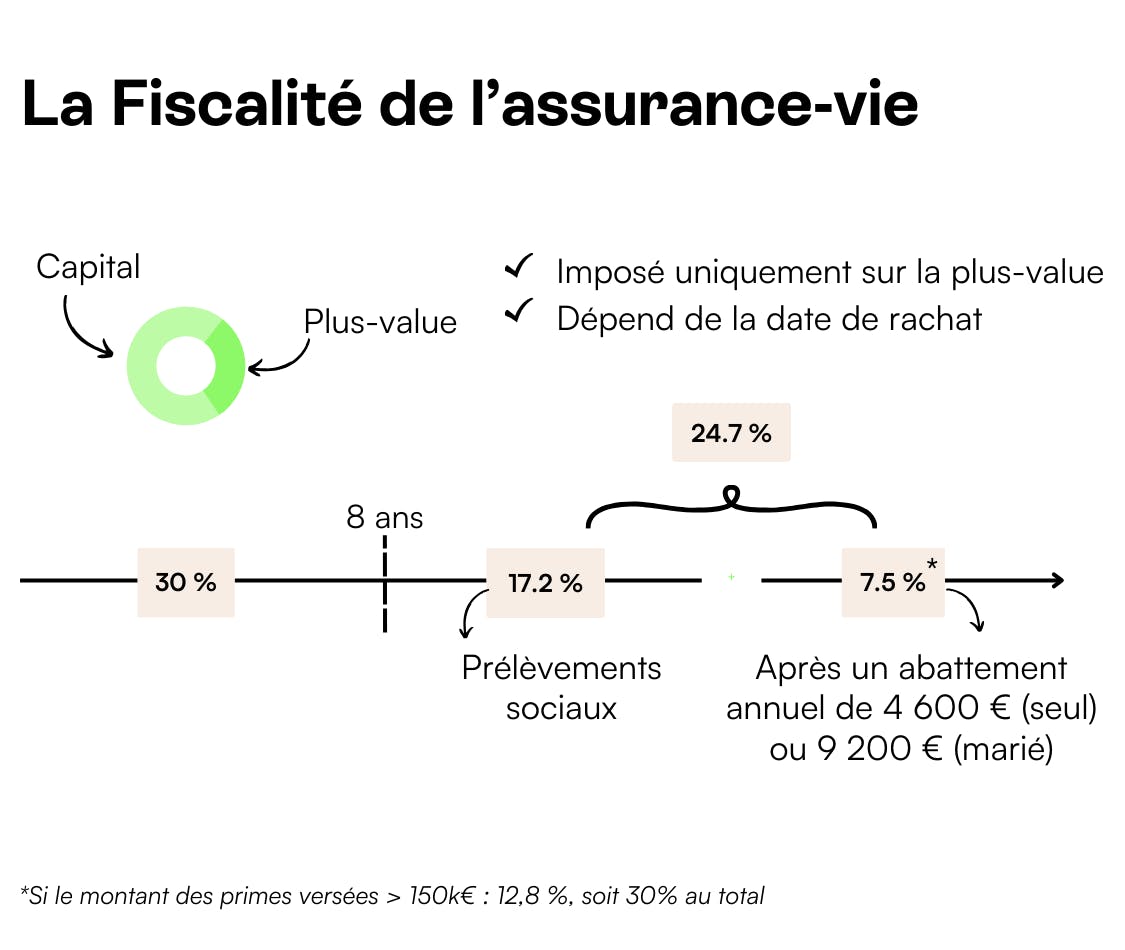

Lors des retraits (rachats) : fiscalité très avantageuse après 8 ans

Si un jour, votre enfant retire de l’argent de son assurance-vie, seule la part correspondant aux gains est taxée, pas le capital initial. Autre point fort, après 8 ans, il bénéficie d’un abattement fiscal très intéressant. Chaque année, il a droit à un abattement sur les gains retirés :

- 4 600 € de gains exonérés d’impôt sur le revenu (9 200 € pour un couple).

- Au-delà de cet abattement, les gains sont taxés à seulement 7,5 % (+ 17,2 % de prélèvements sociaux).

Concrètement, si, à ses 25 ans, votre enfant décide de retirer 10 000 €, dont 5 000 € de gains :

- Grâce à l’abattement de 4 600 €, seuls 400 € de gains sont imposés.

- Il paiera donc seulement 7,5 % sur 400 € (soit 30 €) + 17,2 % de prélèvements sociaux (soit 68,80 €), soit seulement 98,80 € !

En revanche, avant 8 ans, les gains sont soumis à l’impôt :

- 12,8 % d’impôt sur les plus-values (PFU, prélèvement forfaitaire unique).

- 17,2 % de prélèvements sociaux, soit un total de 30 %.

Mais si votre enfant est non imposable à ce moment-là (s’il est étudiant, jeune actif), il peut choisir d’être taxé au barème progressif de l’impôt sur le revenu, ce qui peut lui éviter l’impôt.

Pour résumer, voici la fiscalité de l’assurance-vie avant et après 8 ans :

En cas de transmission (héritage), fiscalité ultra douce

Enfin, l’assurance-vie est aussi un outil puissant de transmission de patrimoine. Tant que votre enfant est mineur, ce point ne l’intéressera peut-être pas, mais s’il décide de conserver son contrat encore de nombreuses années, cela pourra devenir un vrai atout.

Et pour cause, dans son cas, pour tous les versements réalisés avant ses 70 ans, les bénéficiaires du contrat profitent d’un abattement de 152 500 € sur la somme reçue. Au-delà, la fraction taxable est soumise à un taux réduit de 20 % jusqu’à 700 000 €, puis 31,25 % au-delà.

Pour les versements réalisés après 70 ans, l’abattement est de 30 500 €, mais il s’applique sur l’ensemble des bénéficiaires et uniquement sur le capital versé (pas sur les intérêts générés).

Préparer l’avenir de son enfant en se laissant du temps

Finalement, ouvrir une assurance-vie vous permettra de préparer sereinement l’avenir de votre enfant en étalant l’effort d’épargne dans le temps. Le contrat vous permet, en effet, de constituer un capital petit à petit.

Pas besoin d’un gros capital au départ, vous pouvez commencer avec un petit montant et alimenter le contrat progressivement. Les versements peuvent être flexibles : vous pouvez les faire régulièrement (50 €/mois, 100 €/trimestre…) ou ponctuellement selon votre budget.

Notez, d’ailleurs, que plus tard, votre enfant pourra se servir de son contrat pour différentes choses :

- financer ses études en faisant un retrait partiel ;

- acquérir un bien immobilier en utilisant l’argent de son assurance-vie comme apport ;

- laisser son contrat tel quel s’il n’a pas besoin d’argent immédiatement et capitaliser encore plus longtemps.

Assurance-vie pour mineur : les avantages du contrat proposé par Mon Petit Placement

Chez Mon Petit Placement, vous pouvez ouvrir une assurance-vie pour votre enfant mineur. Le contrat est à son nom, et à ses 18 ans, il est libre de le récupérer.

Vous pouvez :

Assurance-vie pour mineur : tout ce que vous devez savoir

Peut-on ouvrir un contrat d’assurance-vie pour son enfant avec un faible montant ?

Oui, certains contrats sont accessibles dès 300 € d’investissement initial et permettent des versements libres ou programmés à partir d’un très faible montant. C’est notamment le cas des contrats d’assurance-vie proposés par Mon Petit Placement.

Que se passe-t-il si les parents se séparent ou divorcent ? Qui gère l’assurance-vie de l’enfant ?

En cas de séparation ou de divorce, la gestion du contrat suit les règles de l’autorité parentale. Concrètement :

- Si l’autorité parentale est conjointe (cas général), les deux parents continuent à gérer le contrat ensemble, même après la séparation.

- Si un seul parent a l’autorité parentale, il devient le seul gestionnaire du contrat.

- En cas de désaccord sur un retrait d’argent, le parent opposé peut saisir le juge aux affaires familiales.

Dans tous les cas, l’argent placé dans l’assurance-vie appartient à l’enfant, donc aucun des parents ne peut en réclamer une part dans le cadre du partage des biens lors du divorce.