Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Décider de piocher dans votre assurance-vie est un choix financier important qui peut avoir des implications significatives sur votre épargne à long terme. Que vous envisagiez un rachat partiel pour faire face à un besoin financier immédiat sans sacrifier l'ensemble de votre épargne, ou un rachat total pour liquider entièrement votre contrat, comprendre les nuances et les conséquences de chacune de ces options est très important.

Qu’est-ce qu’un rachat partiel en assurance-vie ?

Lorsque vous possédez une assurance-vie, on ne parle pas de retrait comme lorsque vous retirez de l’argent de votre livret A, mais bien de rachat. En effet, l’assurance-vie est un contrat souscrit auprès d’une assurance : lorsque vous récupérez de l’argent, vous rachatez donc une partie de votre contrat.

Définition d’un rachat partiel en assurance-vie

Il existe deux types de rachats en assurance-vie : le rachat partiel et le rachat total.

Un rachat partiel en assurance-vie est une opération qui vous permet de retirer une partie du capital épargné sur votre contrat, sans pour autant le clôturer.

Cette opération ne modifie ni les conditions du contrat, ni son antériorité fiscale. Les sommes restantes continuent à être investies et peuvent générer des intérêts ou des plus-values, selon les termes du contrat.

Le rachat partiel est particulièrement utile si vous avez besoin de liquidités à un moment donné, tout en souhaitant conserver votre contrat d’assurance-vie actif pour bénéficier de ses avantages à long terme, notamment en matière de transmission et de fiscalité avantageuse.

Différence avec le rachat total

La différence principale entre un rachat partiel et un rachat total réside dans l'impact sur le contrat d'assurance-vie.

Le rachat total entraîne la clôture du contrat, avec le retrait de l'ensemble des fonds accumulés. Cela signifie la fin de l’assurance-vie et la perte des potentiels avantages fiscaux liés à la durée du contrat.

En revanche, le rachat partiel vous permet de retirer une somme déterminée, tout en laissant le contrat actif et les fonds restants continuer à fructifier. Cette option préserve la possibilité de bénéficier des avantages fiscaux accumulés au fil du temps, ainsi que la continuité de la couverture d’assurance associée au contrat.

Le tips de Mon Petit Placement

Si vous envisagez de faire un retrait sur votre assurance-vie parce que vous avez besoin d'argent, prenez un moment pour réfléchir à vos options. Nous vous recommandons d’éviter le rachat total de votre contrat. Pourquoi ? Tout simplement parce qu’en optant pour un rachat total, vous mettriez fin à votre contrat et perdriez ainsi tout l’avantage de l’antériorité fiscale que vous avez patiemment accumulé au fil des ans.

L’antériorité fiscale est un atout précieux : elle joue un rôle clé dans l’optimisation de la fiscalité de votre épargne à long terme. En réalisant un rachat partiel, vous pourrez répondre à votre besoin immédiat d’argent tout en préservant les bénéfices fiscaux de votre assurance-vie. C’est une stratégie gagnante qui vous permet de garder le meilleur des deux mondes : accéder à une partie de votre épargne aujourd’hui, tout en sécurisant votre contrat d’assurance-vie et sa fiscalité avantageuse.

Les avantages du rachat partiel en assurance-vie

Le rachat partiel d'une assurance-vie offre plusieurs avantages qui le rendent particulièrement attrayant pour les épargnants ayant besoin de liquidités sans vouloir compromettre l'intégralité de leur épargne ou les avantages fiscaux de leur contrat. Voici les principaux avantages :

Flexibilité financière : Le rachat partiel vous permet d'accéder à une partie de votre épargne pour faire face à des dépenses imprévues ou des projets spécifiques, sans devoir liquider l'ensemble de votre contrat.

Préservation de l'antériorité fiscale : Contrairement au rachat total, le rachat partiel permet de conserver l'antériorité de votre contrat. C’est très important, car les avantages fiscaux de l'assurance-vie, notamment les abattements sur les plus-values, deviennent plus intéressants après huit ans de détention.

Continuité de la croissance : Les fonds restants dans le contrat continuent de fructifier après un rachat partiel. Cela signifie que vous pouvez continuer à bénéficier des rendements potentiels de votre investissement sur le long terme.

Souplesse de gestion : Le rachat partiel offre une souplesse dans la gestion de votre épargne, vous permettant d'adapter votre stratégie d'investissement selon l'évolution de vos besoins financiers et objectifs de vie.

Quelle est la fiscalité appliquée en cas de rachat partiel d'une assurance-vie ?

Pour comprendre l’avantage principal du rachat partiel vis-à-vis du rachat total, soit la préservation de l’antériorité fiscale, vous devez comprendre comment fonctionne la fiscalité de l’assurance-vie.

La fiscalité d’un rachat partiel

Lors d’un rachat partiel d’une assurance-vie, la fiscalité appliquée porte uniquement sur les gains réalisés et non sur le capital initial investi. Cette distinction est essentielle, car elle garantit que l’accès à une partie de votre épargne ne vient pas entamer le montant que vous avez patiemment constitué au fil du temps.

Voici comment cela fonctionne :

Calcul des gains

Lors d’un rachat partiel, l’assureur détermine la part des gains incluse dans le montant racheté. Cette étape est cruciale, car elle permet d’isoler la portion des plus-values soumise à imposition.

Imposition des gains

Une fois les gains identifiés, ceux-ci sont soumis au régime fiscal en vigueur. Selon l’ancienneté de votre contrat et l’option fiscale choisie (barème progressif de l’impôt sur le revenu ou prélèvement forfaitaire libératoire), vous pouvez bénéficier d’abattements ou de taux réduits, notamment après huit ans de détention.

Rôle de l’assureur

L’assureur se charge du calcul précis des montants concernés par le rachat partiel. Il effectue également la retenue et le versement des prélèvements sociaux et fiscaux, ce qui simplifie considérablement la gestion administrative et fiscale pour vous.

La fiscalité pour le rachat total et les conséquences

Lorsqu’un souscripteur opte pour un rachat total de son contrat d’assurance-vie, cela implique le retrait de l’intégralité du capital ainsi que des gains accumulés, entraînant la clôture définitive du contrat. Cette décision n’est pas anodine, car elle entraîne plusieurs implications fiscales et patrimoniales qu’il convient d’examiner attentivement.

Les conséquences d’un rachat total dépassent largement le seul cadre fiscal. En effet, la clôture du contrat signifie la perte de tous les avantages futurs que l’assurance-vie pourrait offrir, qu’il s’agisse de la capitalisation, de la fiscalité avantageuse ou des mécanismes de transmission.

L’un des points les plus sensibles est la perte de l’antériorité fiscale du contrat. Ce bénéfice, acquis avec le temps, permet de bénéficier d’abattements fiscaux significatifs à partir de huit ans de détention. Une fois le contrat clôturé, cette ancienneté est définitivement perdue. Cela impacte la fiscalité des gains potentiels en cas de souscription future, et réduit l’efficacité des stratégies patrimoniales.

Enfin, l’assurance-vie constitue un outil puissant de transmission, notamment grâce à son régime dérogatoire en matière de droits de succession. En procédant à un rachat total, vous renoncez également à cet avantage, ce qui peut limiter les possibilités de transmission optimisée à vos bénéficiaires.

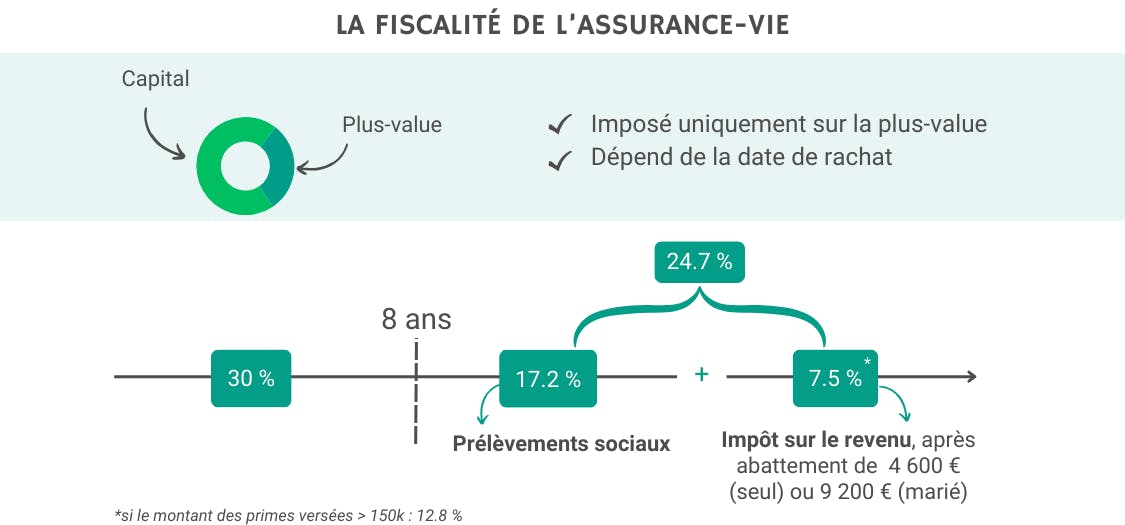

La fiscalité avant VS après 8 ans en assurance-vie

Comme mentionné précédemment, l’assurance-vie bénéficie d’une fiscalité particulièrement avantageuse après huit années de détention. Mais en quoi consiste précisément cet avantage fiscal ?

Avant 8 ans :

Pour les contrats d’assurance-vie de moins de huit ans, la fiscalité applicable lors d’un rachat repose sur un régime simplifié, introduit avec la mise en place du Prélèvement Forfaitaire Unique (PFU), également appelé flat tax, en 2018.

Ce régime fiscal prévoit une imposition globale à 30 %, qui comprend :

- 17,2 % de prélèvements sociaux,

- et 12,8 % d’impôt sur le revenu.

Ce taux s’applique automatiquement aux gains issus des versements effectués après le 27 septembre 2017, sauf si vous optez expressément pour une imposition au barème progressif de l’impôt sur le revenu, ce qui peut être pertinent si votre tranche marginale est inférieure à 12,8 %.

Après 8 ans :

Passé huit ans de détention, la fiscalité devient nettement plus avantageuse, grâce à un abattement annuel et à un taux d’imposition réduit.

- Abattement annuel :

Vous bénéficiez d’un abattement de : - 4 600 euros pour une personne seule,

- ou 9 200 euros pour un couple soumis à imposition commune,

applicable sur les gains réalisés au moment du rachat. Seule la part des gains excédant cet abattement est imposable. - Taux réduit sur les gains imposables :

Pour les contrats dont le montant total des primes versées n’excède pas 150 000 euros, les gains au-delà de l’abattement sont soumis à : - 7,5 % d’impôt sur le revenu,

- plus 17,2 % de prélèvements sociaux,

soit une imposition totale de 24,7 %.

Ce dispositif incite donc à conserver son contrat sur le long terme, en récompensant la durée de détention par un traitement fiscal plus favorable.

Le tips de Mon Petit Placement

Lorsque l’on parle d’assurance-vie, il est essentiel d’adopter une vision à long terme. En effet, ce type de placement n’est pas le plus adapté pour répondre à des besoins de liquidités à court terme, notamment en raison de la fiscalité moins avantageuse appliquée en cas de rachat avant les huit ans du contrat. Attendre au moins huit ans avant d’effectuer un rachat permet de bénéficier de conditions fiscales nettement plus favorables, grâce aux abattements instaurés pour encourager l’épargne de long terme.

C’est pourquoi il est recommandé de disposer parallèlement d’un livret d’épargne, faisant office de matelas de sécurité financière. Ce coussin vous permet de faire face aux dépenses imprévues ou aux besoins de liquidité immédiats, sans avoir à entamer votre assurance-vie. De cette manière, vous laissez votre contrat continuer à croître dans des conditions optimales, tout en préservant les avantages fiscaux liés à sa durée de détention.

Surveiller votre stratégie d’épargne dans son ensemble, en trouvant le bon équilibre entre accessibilité à court terme et valorisation à long terme, est un pilier fondamental d’une gestion financière saine. En suivant ces principes, vous vous donnez toutes les chances de maximiser le rendement de vos placements, tout en restant préparé face aux imprévus de la vie.

Comment fonctionne le rachat d’une assurance-vie ?

Maintenant que vous connaissez les avantages d’un rachat partiel, ainsi que sa fiscalité, venons-en au fonctionnement du rachat partiel en assurance-vie.

Qui peut demander le rachat d’une assurance-vie ?

Dans le cadre d’une assurance-vie, le droit de demander un rachat — qu’il soit partiel ou total — est strictement réservé au souscripteur du contrat. Il s’agit d’une règle fondamentale, qui garantit que seule la personne ayant souscrit au contrat, et donc engagé son épargne, puisse décider de l’utilisation des fonds.

Cette exclusivité constitue une protection essentielle : elle empêche toute autre personne, y compris les bénéficiaires désignés, d’accéder aux sommes investies sans votre consentement explicite. Ainsi, le rachat demeure un droit personnel, qui ne peut être exercé que par vous, en tant que souscripteur légal du contrat.

Quelle est la procédure pour le rachat d’une assurance-vie

Quelle est la procédure pour effectuer un rachat d’assurance-vie ?

La procédure de rachat d’une assurance-vie est relativement standardisée, bien qu’elle puisse varier légèrement selon la compagnie d’assurance ou l’intermédiaire financier. En règle générale, elle se déroule en plusieurs étapes, permettant au souscripteur de retirer partiellement ou totalement les fonds de son contrat.

1. Initiation de la demande

Vous devez d’abord contacter votre assureur pour exprimer votre souhait de procéder à un rachat. Cette démarche peut souvent être effectuée via votre espace client en ligne, par téléphone ou encore par courrier postal.

2. Remplissage du formulaire

Votre assureur vous transmettra ensuite un formulaire spécifique à compléter. Ce document vous demandera notamment des informations sur votre identité, votre contrat, ainsi que le montant du rachat souhaité.

3. Précision du motif de rachat

Dans certains cas, l’assureur pourra vous demander d’indiquer la raison de votre demande. Cette exigence réglementaire vise à prévenir les risques de fraude ou de blanchiment d’argent.

4. Transmission des justificatifs

Des documents justificatifs, tels qu’une pièce d’identité en cours de validité, pourront également vous être demandés afin de vérifier l’authenticité de la demande.

5. Traitement de la demande

Une fois le dossier complet, l’assureur procède à son traitement. Si toutes les conditions sont réunies, le rachat est validé dans les délais prévus par le contrat ou la réglementation.

6. Versement des fonds

Les fonds sont ensuite versés sur votre compte bancaire. Le délai de versement varie selon les assureurs, mais la réglementation impose un maximum de deux mois.

Chez Mon Petit Placement, nous vous assurons un traitement rapide : un rachat partiel est généralement finalisé en environ 15 jours, tandis qu’un rachat total demande un peu plus de temps, soit environ 1 mois.

À noter : certains assureurs peuvent appliquer des frais lors des rachats. Chez Mon Petit Placement, aucun frais ne vous est prélevé si vous décidez de récupérer votre argent.

FAQ : Comment fonctionne le rachat en assurance-vie ?

C'est quoi un rachat partiel d'un contrat d'assurance vie ?

Un rachat partiel d'un contrat d'assurance-vie permet au souscripteur de retirer une portion de l'épargne accumulée, sans clôturer le contrat. Les fonds restants continuent de générer des intérêts ou des plus-values selon les termes du contrat, conservant ainsi l'antériorité fiscale et les avantages associés.

Comment calculer la fiscalité sur un retrait partiel d'assurance-vie ?

La fiscalité sur un retrait partiel d'assurance-vie est calculée uniquement sur les gains réalisés et non sur le capital investi. Les gains sont soumis à un prélèvement forfaitaire unique (PFU) de 30% ou au barème progressif de l'impôt sur le revenu, selon le choix du souscripteur, avec des conditions plus avantageuses après 8 ans d'ancienneté du contrat.

Quels sont les frais lors d'un rachat d'une assurance-vie ?

Les frais lors d'un rachat d'une assurance-vie peuvent varier selon les assureurs. Certains contrats prévoient des frais de rachat, tandis que d'autres non. Il est important de consulter les conditions générales de son contrat pour identifier d'éventuels frais. Chez certains prestataires, comme Mon Petit Placement, il n'y a pas de frais prélevés pour les rachats.

Quel est le délai moyen pour recevoir son argent après une demande de rachat ?

Le délai pour recevoir son argent après une demande de rachat peut varier de quelques jours à plusieurs semaines, en fonction de l'assureur et des spécificités du contrat. La réglementation prévoit un délai maximum de deux mois, mais chez certains prestataires, le processus peut être plus rapide, souvent autour de 15 jours pour un rachat partiel.

Puis-je retirer tout l'argent de mon assurance vie ?

Oui, vous avez la possibilité de retirer l’ensemble des fonds investis sur votre assurance-vie en effectuant un rachat total. Cette opération entraîne la clôture définitive du contrat et la liquidation de l’intégralité de votre épargne, y compris les gains accumulés.

Cependant, il est important de noter que ce choix n’est pas anodin. Un rachat total peut avoir des conséquences fiscales significatives, notamment si votre contrat n’a pas encore atteint sa maturité fiscale (après 8 ans). De plus, il entraîne la perte définitive de l’antériorité fiscale de votre contrat, un avantage précieux permettant de bénéficier, avec le temps, d’une fiscalité allégée sur les gains.

Avant de prendre cette décision, il est donc essentiel d’évaluer l’impact fiscal et les objectifs patrimoniaux à long terme associés à votre contrat.